Aunque tengas el mejor barco, la mejor tripulación y el mejor capitán, jamas llegarás a buen puerto si Poseidón sopla en tu contra. Aunque se hable poco, tener el viento a favor marca una parte importante del éxito en la inversión de cualquier activo.

En este artículo profundizaremos en los ciclos de capital y las dinámicas que se producen en el mercado. Qué son los ciclos económicos, cómo se producen y cómo utilizarlos a nuestro favor para navegar en modo crucero por los mercados financieros.

La historia se vuelve a repetir una y otra vez. Aprendamos de ésta y pongamos la vela donde sople el viento.

Qué son los ciclos de capital

La Demanda y la Oferta no siempre se mueven en perfecta sincronización. Se producen lags, los cuales generan ciclos económicos con exceso y escasez de bienes.

Cuando sube la Demanda, la Oferta no puede responder instantáneamente (ya que crear fábricas, perforar pozos petrolíferos o construir un edificio requiere tiempo). Este desajuste provoca que el Ofertante pueda subir los precios momentáneamente aumentando sus márgenes y que nuevos inversores/competidores entren en escena para replicar estos márgenes.

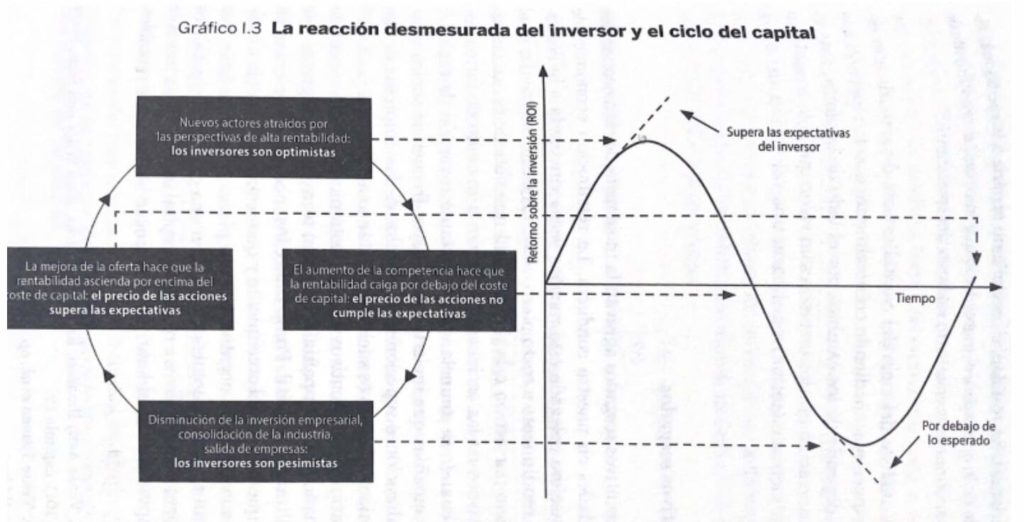

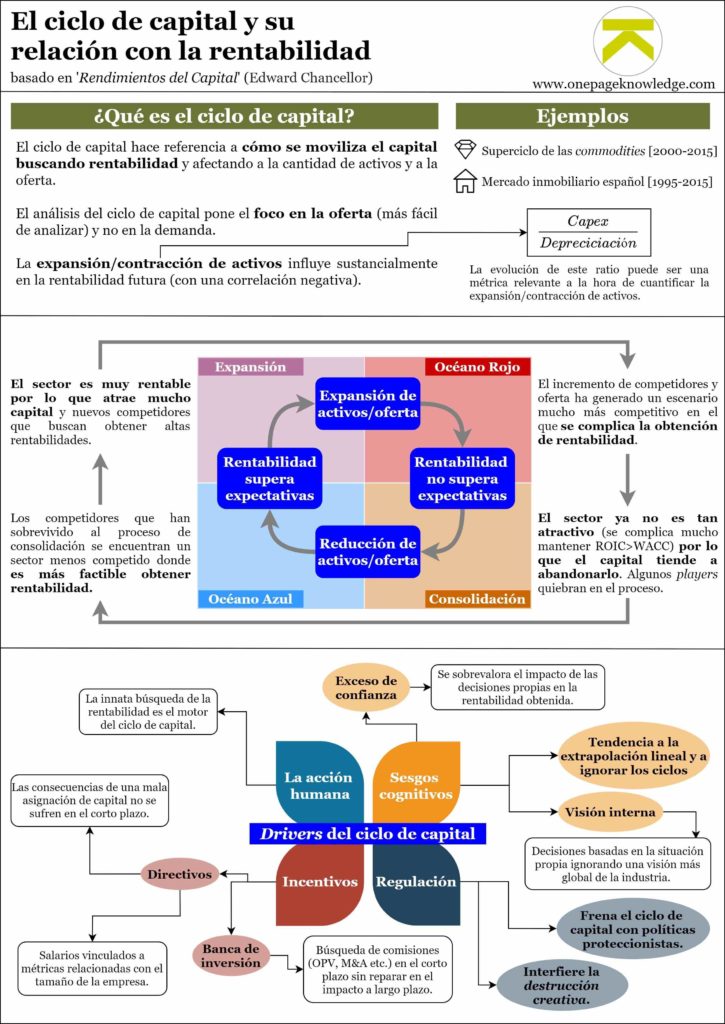

Para entenderlo vamos analizar esta ilustración extraída del libro Rendimientos de capital (Edward Chancellor). En este caso el autor recopila las cartas a inversores del fondo Marathon analizando los ciclos económicos desde el lado de la Oferta. Vamos a verlo desde dos prismas: el ciclo de capital de la industria y los retornos a la inversión asociados a cada uno.

- Las empresas tienden a mejorar la Oferta debido a las mejoras en su productividad. Producen una mayor cantidad de bienes a un menor precio. Más output, con menos input. Esto provoca que los retornos incrementen por encima del coste del capital. Efecto: las acciones superan las expectativas. La empresa que se anticipe goza de una ventaja competitiva temporal y obtiene beneficios extraordinarios.

- Este incremento de las expectativas futuras atrae a nuevos competidores deseos de obtener altos rendimientos de capital. Existe un excesivo optimismo donde se da por hecho que la Demanda siempre absorverá todos los incrementos en Oferta. Las acciones están en su cúspide presentando el ratio ROI más alto.

- El exceso de competición entre empresas y de Oferta provoca que los retornos obtenidos sean inferiores al coste del capital. La Demanda no puede absorver toda la Oferta y provoca que los precios se reduzcan. Efecto final: las acciones obtienen un rendimiento inferior al esperado.

- La inversión en la industria decae. Se produce un proceso de consolidación donde las empresas con más capacidad se embarcan en procesos de fusiones y adquisiciones. El negocio se centra cada vez en menos players que aprovechan las sinergias comunes. Es la conocida destrucción creativa de Schumpeter. En esta etapa del ciclo existe un pesimismo y los retornos a la inversión tocan suelo. A partir de aquí y pasado un tiempo los negocios vuelven a ser rentables y se empieza otra vez el ciclo.

Benjamin Graham y David Dodd lo explican de una forma similar en el libro Security Analysis.

Una compañía que vende a precios elevados lo hace porque obtiene un gran rendimiento sobre su capital; este gran rendimiento atrae a la competencia; y por lo general, esta situación no suele durar eternamente. Sucede lo contrario en el caso de una compañía que cotiza con un gran descuento debido a unos beneficios anormalmente bajos. La ausencia de nuevos competidores, la retirada actual de la competencia y otros poderes económicos naturales deberían ayudar, con el tiempo, a mejora la situación y devolver la tasa de beneficio sobre la inversión a niveles normales.

Un fantástico ejemplo del ciclo de capital es la historia del fabricante de piezas del libro Rendimientos de capital. Puedes encontrar un extracto en Sala de inversión.

Invertir según el ciclo económico

Management y ciclos de capital

«Show me the incentive and I will show you the outcome.» Charlie Munger

El conflicto de interés que existe entre los accionistas (propiedad) y los directivos (gestión) es un clásico de los libros de administración y dirección de empresas. Está presente en la mayoría de empresas, incluso en las familiares o de reducida dimensión. Para entenderlo tenemos que conocer los incentivos que gobiernan esta relación de delegación y que busca cada uno.

Los accionistas delegan la gestión del negocio en un reducido grupo de directivos. En el última instancia los propietarios del negocio buscan que aumente la generación de valor a largo plazo. Además busca hacerlo de una buena sostenible y sin sobresaltos. Odian las montañas rusas porque solo le gustan las subidas. Esto se puede conseguir de dos formas: 1) Aumento de la cotización en Bolsa de las acciones y la consecuente revalorización de las acciones o 2) Cobro de dividendos.

Los directivos son los que están al frente del cañón. Se encargan de gestionar la empresa, hacen de escudo entre mundo exterior-accionistas y toman decisiones estratégicas que afectan al futuro de la empresa. Al fin y al cabo pueden acceder a información más fresca y confiable que los accionistas. Su incentivo número uno es ganar dinero, al igual que los accionistas. Pero su visión es más cortoplacista, y un muchos casos no miran por la sostenibilidad del negocio a largo plazo. Cobrar el bonus del año que viene puede tener más utilidad, que la revalorización de las acciones a 10 años vista.

Veamos a continuación, formas en el management se alinea con los ciclos de capital y viceversa. Que los directivos miren a largo plazo y se centren en la generación de valor puede ser un buen indicio para ayudar a inversores a tomar decisiones.

Algunas highlights sobre el management que debes de tener en cuenta sobre el ciclo de capital.

- Retribución ligada a la acción. Conforme mayor porcentaje de acciones tengan los directivos más tranquilo puedes estar a largo plazo. Esta es la razón por cual muchos inversores prefieren elegir empresas familiares donde directivos y accionistas son la misma figura. Empresas que retribuyan a sus directivos clave con acciones (caso Alphabet) también son un buen caldo de cultivo para generar valor en el futuro.

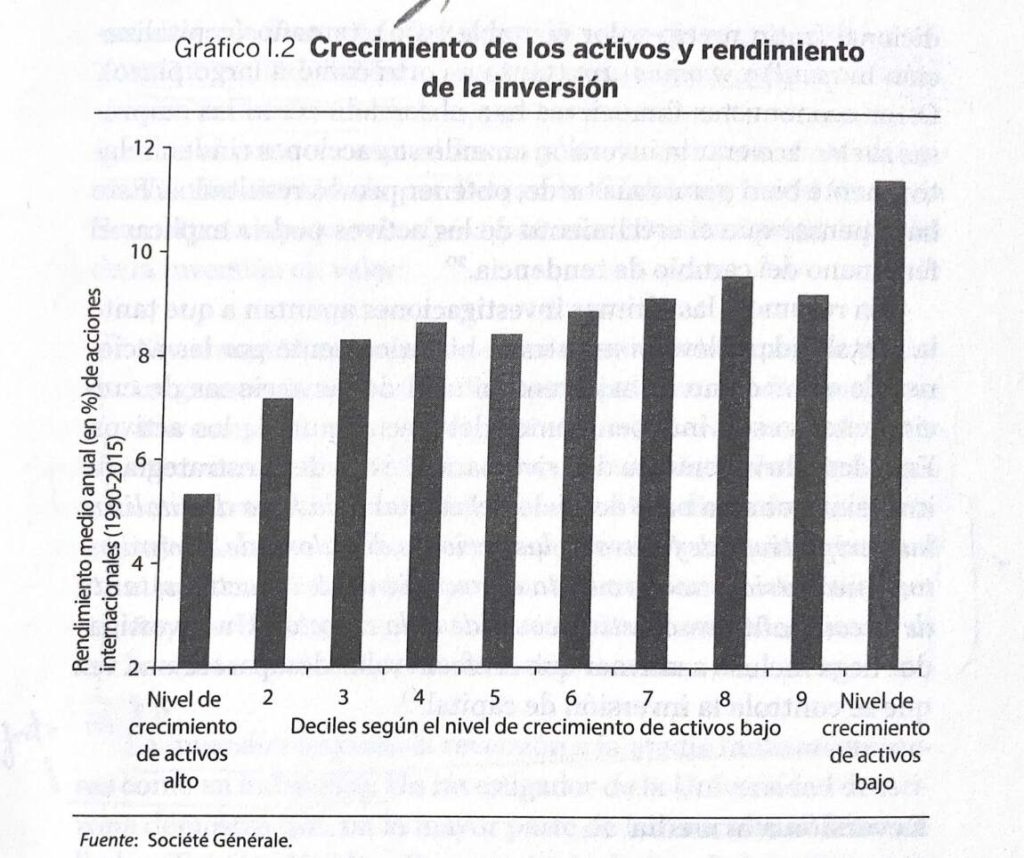

- M&A. Cuando una empresa se embarca en demasiados procesos de fusiones y adquisiciones puede ser un mal augurio (fase del ciclo menos rentable como hemos visto en el gráfico anterior). Según research de Société Générale las empresas con un mayor crecimiento de activos presentan una peor rentabilidad. Como dice el refrán español: «Zapatero a tus zapatos.»

- Gestión alineada con ciclos de capital. Warren Buffett destaca que la mayoría de los consejeros delegados han escalado a esta posición porque han destacado en áreas como el marketing, producción, procesos de ingeniería e incluso las políticas internas de la empresa. Esto no significa que posean los conocimientos de asignación de capitales necesario para ser buenos gestores. Cuando invertimos a través del ciclo de capital debemos de analizar cómo se comporta el management. ¿Realiza inversiones a favor o en contra del ciclo? ¿Cuándo recompra acciones? ¿Se dejan guiar por el bonus del año que viene o realizan análisis sensatos y estratégicos? ¿Son los directivos vanidosos o frugalistas? Responder a estas preguntas nos puede ayudar a saber si los directivos navegan en la misma dirección que los accionistas.

Recursos y fuente

Si quieres ampliar más sobre los ciclos de capital te propongo esta serie de recursos para saciar tu curiosidad.

- Cómo funciona la máquina de la economía (Ray Dalio). Vídeo de 31 minutos muy didáctico sobre los ciclos económicos y la economía en general.

- Rendimientos de capital (Enward Chancellor). Libro que recopila las cartas a inversores de Marathon Asset Management analizando con sinfín de ejemplos los ciclos de capital desde el lado de la oferta.

- Dinero, crédito bancario y ciclos económicos. (Jesús Huerta de Soto)

- Principios para superar crisis de gran endeudamiento (Ray Dalio)

- Mastering the Market Cycle: Getting the Odds on Your Side (Howard Marks)

Para finalizar, os adjunto una fantástica infografía resumiendo todo lo anterior realizada por mi amigo Álvaro de One Page Knowledge.

Esto es todo por mi parte.

¡Espero que te haya gustado!

Te animo a dejar un comentario con tu opinión.