Te voy a contar cómo consigo ahorrar, invertir y disfrutar del dinero todos los meses gracias al preahorro.

Sin cobrar una millonada, sin privarme de lujos y sin ser un extraterrestre.

Vas a descubrir el mejor truco para ahorrar que existe hasta la fecha poniendo la ley de la gravedad financiera a tu favor.

Los seres humanos somos perezosos por naturaleza. Depender de nuestros instintos para ahorrar dinero solo hará que fracasamos en el intento. La mayoría de la gente acaba viviendo al día simplemente porque no es consciente de cómo gasta el dinero.

¿La solución? Crear un sistema automático que nos permita separar porciones de dinero con límites asignados y fines concretos.

Veamos en qué consiste el preahorro y cómo implementarlo.

Qué es el preahorro

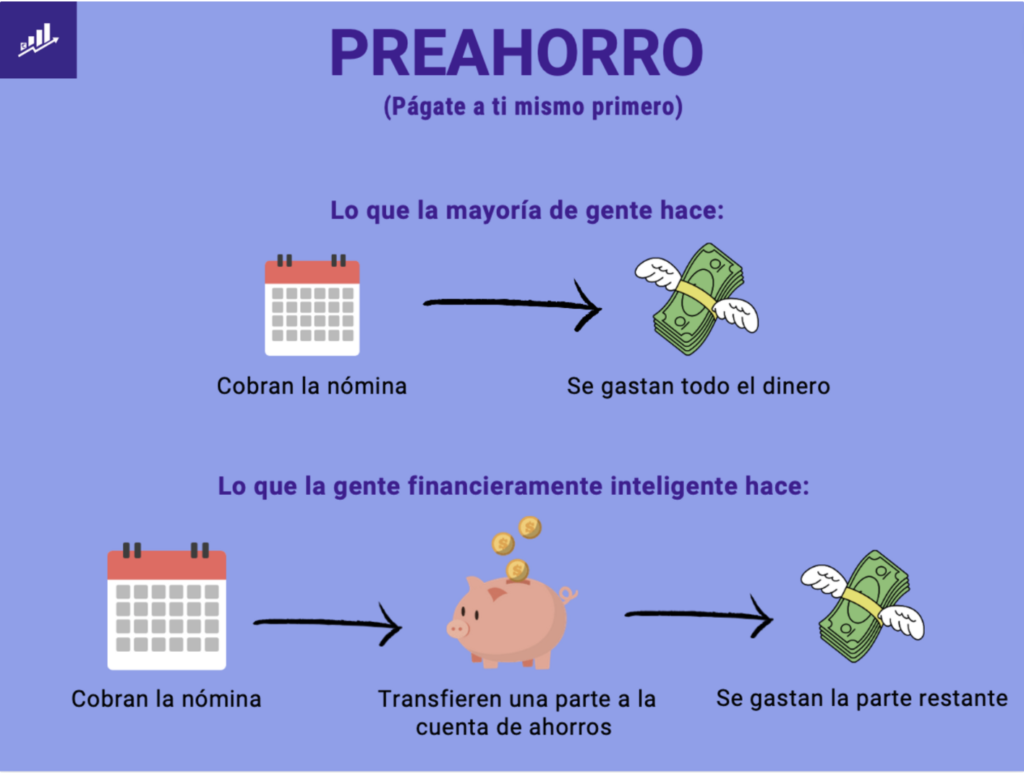

El preahorro se basa únicamente en una única regla muy simple: primero ahorras, luego gastas.

Estoy seguro que lo has visto en Twitter a través de la famosa expresión de pagarse a uno mismo primero. Como diría Warren Buffett: “No ahorres lo que te queda después de gastar, gasta lo que te queda después de ahorrar.”

La mayoría de la gente lo hace así: Cobra el dinero y posteriormente se lo gasta sin ninguna planificación.

El preahorro lo altera todo añadiendo un solo paso. Nada más cobrar el dinero de tu nómina, transfieres una porción a tu Cuenta de Ahorro. Después, únicamente podrás gastarte lo que no has ahorrado.

Tres consideraciones que debes tener en cuenta.

1️⃣ La Cuenta de Ahorro a la que transfieras el dinero tiene que ser distinta de la cuenta Corriente donde normalmente gastas el dinero. Al no ver ese dinero en el día a día no contarás psicológicamente con él.

2️⃣ La Cuenta de Ahorro no debe disponer de tarjetas ni nada que te permita gastar dinero fácilmente. Si quieres gastar dinero aquí tendrás que transferir dinero de vuelta a tu Cuenta Corriente. Y como somos perezosos por naturaleza te lo pensarás dos veces antes de hacerlo.

3️⃣ Además de una de una cuenta para ahorrar puedes crear más cuentas bancarias con distintos fines. De esta forma podrás tener controlado el dinero en fines concretos. Te cuento cómo hacerlo en los siguientes pasos.

Entendiendo el preahorro con un ejemplo

Un ejemplo ilustrativo inspirado en el libro de Ramith Sethi, I will teach you how to be rich.

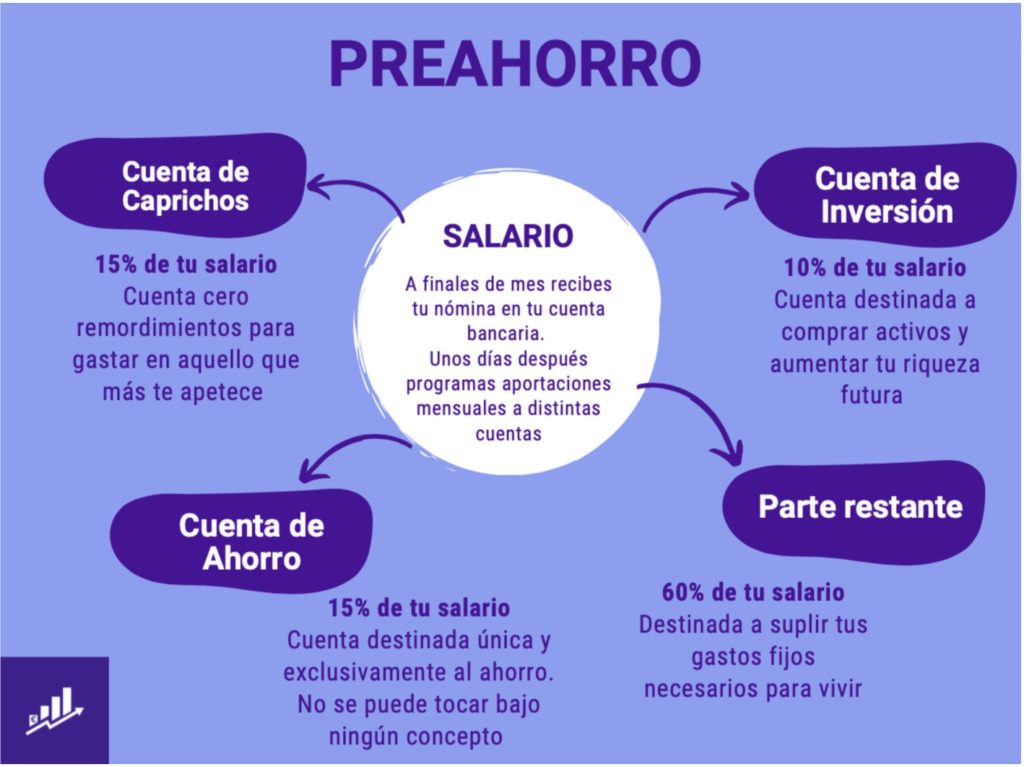

Cobras tu salario a final de mes en tu cuenta bancaria puente asociada a tu nómina.

- Envías automáticamente el 15% para tu Cuenta de Caprichos. Esta será una cuenta bancaria que utilices solo para disfrutar y no privarte de nada. Ropa, cenas en restaurantes, espectáculos, frikadas varias, escapadas románticas, gin tonics a mansalva o cualquier cosa que te haga feliz… Aquí no existen los remordimientos.

- Envías automáticamente el 15% a tu Cuenta de Ahorro. Aquí puedes ahorrar para multitud de cosas en función de tus preferencias personales. Por ejemplo, la compra de un coche, la entrada de una hipoteca o la universidad de tus hijos.

- Envías automáticamente el 10% a tu Cuenta de Inversiones (puedes invertir por ejemplo en fondos indexados, Finizens o en robo advisors para automatizar completamente la inversión).

- El 60% restante lo utilizas en la misma cuenta donde has recibido la nómina para pagar tus costes fijos: alquiler o hipoteca, suministros (electricidad, gas, agua, WiFi, teléfono), compras de comida en supermercados o cualquier gasto inesperado que surja y sea necesario.

Vamos a ver este ejemplo en números ahora.

Imagina que tienes un sueldo de 2.500 euros mensuales. Este es el total que habrías destinado a cada partida.

- Cuenta de Caprichos. 4.500 euros disfrutados al año. 375€ al mes.

- Cuenta de Ahorro. 4.500 euros ahorrados al año. 375€ al mes.

- Cuenta de Inversión. 3.000 euros invertidos. 250€ al mes.

- Gastos fijos asumidos. 18.000 euros empleados en costes necesarios para vivir. 1.500€ al mes.

- Conclusión: habrás ahorrado e invertido cerca de 8.000 euros anuales dejándote al mes 1.500 euros para vivir y unos 375€ para gozar. Estoy seguro de que más que el 95% de la gente no consigue ahorrar e invertir estas cifras.

Crear un sistema automático para ahorrar e invertir

Llega el momento de ponerse técnicos.

El sistema de preahorro se rige únicamente bajo dos principios. Fáciles de entender y sencillos de implementar.

- Determinar qué porcentaje quieres destinar a cada partida de gastos fijos, caprichos, ahorro e inversión. Esta es la parte más complicada ya que tendrás que adaptarlos en función de tus ingresos, situación y preferencias personales. El ejemplo anterior es solo un caso hipotético. Es necesaria una labor de autoreflexión previa. Lo mejor de todo es que analizando tus gastos quedarán desveladas tus preferencias.

Además, conforme implementes el sistema podrás ir ajustándolo.

¿Un mes te quedas corto en Ahorro y no te has gastado todo lo que tenías presupuestado en Caprichos? ¿Los Gastos fijos han cambiado debido a algún acontecimiento? Cambias los porcentajes y punto. La vida siempre está movimiento. Ajusta tus finanzas en consecuencia.

- Programar transferencias bancarias automáticas. Llega el momento de la fiesta. El dinero moviéndose en diferentes direcciones. Si Hacienda te investiga se pensará que te lo estás llevando a Suiza con tanta transferencia. Pero no. Simplemente estás poniendo tus finanzas personales en orden.

Unos días después de recibir tu nómina. Una transferencia mensual a tu Cuenta de Caprichos. Otra transferencia mensual a tu Cuenta de Ahorro. Una última transferencia a tu Cuenta de Inversión. Lo que te quede en la cuenta para suplir tus gastos fijos.

Automatiza y vencerás.

Las cuentas del preahorro

Vamos a diseccionar cada una de nuestras cuentas para ver lo que necesitamos.

Aunque a grandes rasgos vamos a necesitar lo mismo en todas: no pagar comisiones y obtener la máxima rentabilidad al dinero parado. A nadie le gusta pagar de más. Y a todo el mundo le gustaría ganar más. Pero viene bien saber para qué fines concretos utilizaremos cada una.

💸 Cuenta Nómina. Será la cuenta donde cobres la nómina y que utilizarás para tus gastos fijos del día a día. Aquí debes buscar una cuenta que te permita realizar transferencias gratis, domiciliar recibos, disponer de una tarjeta de débito o crédito y que no te cobre ninguna comisión de mantenimiento. Será tu corazón financiero bombeando liquidez a tus otros órganos.

🎰 Cuenta de Caprichos. Aquí únicamente debes buscar que te den tarjeta porque te lo vas a fundir como no hubiese mañana. Sin remordimientos. La vida está para disfrutarla.

🐷 Cuenta de Ahorro. Asegúrate que no te encasqueten ninguna comisión por tener el dinero depositado. Busca aquellas que te ofrezcan un mayor TAE. Tal y como están los depósitos fijos cualquier euro rascado en intereses debería considerarse un logro. Pero todo suma.

📈 Cuenta de Inversión. Cuanta mayor rentabilidad nos obtengamos, mejor. Suelo recomendar por sus probabilidades de acertar los fondos indexados o robo advisors. Comparado con otros activos que venden en cualquier banco, suelen dar mejores retornos pagando, de media, cuatro veces menos de comisiones.

Cuentas corrientes y de inversión.

Unos productos que yo personalmente uso para implementar bien el preahorro en la vida real:

- MyInvestor. Una cuenta online, sin comisiones y renumerada al 1% TAE. ¿Qué más quieres? Ideal para tu Cuenta de Ahorro o sus carteras indexadas para la Cuenta de Inversión. Te dejo mi opinión de MyInvestor.

- EVO Banco (Bankinter). La Cuenta Inteligente es un buen centro de operaciones para recibir nuestra nómina y distribuir juego. Sin comisiones, tarjetas y poder sacar dinero en España y en el extranjero.

- Openbank. El banco low-cost del Banco Santander. Recomendada para nuestra de cuenta de Caprichos. Tarjeta gratis y sin comisiones.

- Finizens. Un robo advisor para invertir en fondos indexados en España. Podrás automatizar también aportaciones mensuales. Con el link anterior no pagarás comisiones durante un año.

Esto es todo.

Gracias al preahorro puedes ahorrar y controlar tu dinero automáticamente. Sin preocupaciones sobre si estás gastado demasiado en algún sitio. Y sin el coñazo de seguir un presupuesto a rajatabla que siempre acabamos incumpliendo. Simplemente haciendo montoncitos de dinero y limitando el gasto en cada uno. Cuando se acaba el montoncito, ya no hay dinero. Fin.

Este es el truco para ahorrar que seguían nuestros abuelos con sobrecitos. Pero adaptado a las cuentas bancarias modernas.

Que la fuerza del preahorro te acomañe, joven aprendiz.