Todo el mundo quiere ahorrar más dinero y gestionar inteligentemente su dinero. Sin embargo son muy pocos los que lo hacen.

Cuando leas este artículo ya no tendrás ninguna excusa. Tienes organizado todo lo que necesitas saber.

En esta completa guía de ahorro te digo el mejor método para tomar consciencia de tus gastos y finanzas personales, 15 consejos con ejemplos para gastar menos dinero, y un truco infalible para hacerlo de una forma muy sencilla y automática. Cuando acabes de leerlo ya no tendrás ninguna excusa.

¿Cuánto dinero puedes conseguir ahorrando?

Esta es una pequeña anticipación ⤵️

| Ahorro mensual | En 10 años tendrás… | En 20 años tendrás… |

|---|---|---|

| 100€ / mes | 16.510,09€ | 45.898,06€ |

| 200€ / mes | 33.020,18€ | 91.797,12€ |

| 300€ / mes | 49.530,27€ | 137.694,18€ |

¡Vamos al lío!

Método más recomendado para ahorrar: Tracking de tus gastos

La información es poder. El primer paso consiste en medir el pulso de tus finanzas personales. Esta es la parte más aburrida, pero sin duda la más útil.

Si no sabes cuánto gastas ni cómo lo gastas, nunca sabrás hacia dónde vas. El primer paso debería ser el tomar conciencia de todos tus gastos. ¿Cómo hacerlo? Fácil. Monitorizando todos tu gastos y llevando un exhaustivo control contable de lo que sale de tu bolsillo. Céntimo a céntimo. No existen atajos. ¡No te asustes, todavía! A continuación te voy a enseñar métodos para hacerlo automáticamente y sin dolores de cabeza.

➢ A través de Apps móviles. A pesar de que hay muchas alternativas, estas son para mí las mejores. En las tres apps, registrarás gastos a la velocidad de la luz y recibirás valiosos informes.

- Money Pro (la que uso personalmente) ofrece la mayor personalización, aspecto visual envidiable e información muy completa presentada en bandeja de plata.

- Fintonic coge nuestros datos bancarios para organizarlos automáticamente.

- Registro Contable (o Money Manager) también nos permitirá tomar el control absoluto de nuestras finanzas personales sin comprometer nuestra privacidad.

➢ Manualmente (modo Pedro Picapiedra). Si prefieres hacerlo a la vieja usanza puedes hacerlo a través de Microsoft Excel/Google Sheets o través de un lápiz y papel. Recuerda almacenar tickets cuando pagamos en efectivo, y ver movimientos bancarios cuando pagamos con tarjeta. Mediante este método, quizás más engorroso, tendrás un control al 100%.

¿Qué información necesitas registrar? Cualquier método contable debería hacer especial hincapié en:

1. Definir Categorías de Gastos

Para saber exactamente cómo estás gastando tu dinero, y podrás saber exactamente dónde ahorrar más. Esto es algo muy personal, porque cada persona es un mundo y tendrá sus distintas partidas de gastos. En mi caso tengo estas categorías con subcategorías en paréntesis para obtener más datos. Tómalas de ejemplo pero adáptalas a tu situación específico para obtener un mayor grado de personalización.

- 🏡 Casa (alquiler, hipoteca, mobiliario)

- 🛒 Supermercado

- 🍜 Comida fuera (Cafés y desayunos, comidas, cenas, y snacks)

- ⚡️ Utilities (electricidad, agua, gas, Internet, teléfono móvil)

- 🚘 Transportes (metro, combustible, reparaciones, inspecciones)

- 💪🏻 Personal (gimnasio, suplementos, cortes de pelo, cosméticos)

- 🍸 Ocio (cervezas, copas, cine, otro ocio)

- 🏝 Viajes

- 🔄 Suscripciones

- 🎁 Compras (libros, ropa, regalos seres queridos, loterías y apuestas, otras compras)

2. Evolución Ingresos y Gastos (Tasa de Ahorro)

El flujo de tesorería de todas tus finanzas personales. Básicamente debes registrar los ingresos y gastos totales mes por mes para ver la evolución.

¿Estás ahorrando más o menos? ¿Qué tendencia siguen tus gastos e ingresos? Poner en un gráfico la evolución nos dará información muy útil y nos mantendrá motivados a seguir por el buen camino.

Y lo que es más importante, podrás obtener tu tasa de ahorro (cuántos de tus ingresos pasan finalmente a ser ahorro). Una mayor tasa de ahorro te permitirá antes comprar libertad tu financiera.

3. Evolución de Activos y Pasivos (Patrimonio Neto)

Fotografía fija de todos tus activos y pasivos, y por consecuente de tu patrimonio financiero (Activos – Pasivos). Periódicamente (puede ser mensual, trimestral o anual) deberías hacer balance sobre toda tu riqueza neta. Año a año, ¿eres más pobre o más rico? Si no puedes saberlo y ponerle números, ¿qué sentido tiene ahorrar más? ¿Cuánto de cada euro que consigues ahorrar te hace de verdad más rico? Saberlo es clave. De lo contrario serás un ciego financieramente hablando. No sabrás dónde estás ni a dónde vas.

Inspírate: 15 consejos de oro para ahorrar más

1. Compra lo más barato posible 📉

El primer consejo para ahorrar es evidente y obvio. No pagues por algo más si puedes pagar menos. Algunas de las webs más útiles para cazar gangas que deberías consultar antes de comprar algo:

- Wallapop. El marketplace por excelencia para comprar productos de segunda mano en España. No sólo te permitirá ahorrar comprando más barato, sino ganar dinero vendiendo cosas que no necesitas.

- Chollometro. Los mayores chollos y cupones de descuentos aglutinados en un sitio.

- Precio histórico de productos Amazon. Puedes consultarlo en esta web.

- Rebajas. Aprovecha las rebajas de invierno y verano para comprar productos con grandes descuentos, planificando tus compras con antelación.

- Compra productos genéricos o marcas blancas. En muchos casos recibirás la misma calidad pagando un precio mucho menor.

2. Cuidado con las redes sociales, newsletters y anuncios segmentados📱

Vivimos en la era del Big Data y las nuevas tecnologías. Las empresas han invertido tanto en conocer a sus propios consumidores que muchas veces nos resulta irresistible no caer en la tentación.

Sé muy cuidadoso con las redes sociales, newsletters y anuncios segmentados a tus gustos. Son armas que atacan tu ahorro constantemente. 9 de cada 10 millennials admiten que han comprado a través de impulsos según esta encuesta. Esto tiene una explicación: los especialistas de marketing son tremendamente buenos en hacerte comprar cosas que no necesitas.

3. Compra poco, pero de mucha calidad 🔎

Compra solamente lo necesario; lo superfluo, aunque cueste sólo un céntimo, es caro”

Séneca

Lo barato a la larga siempre sale caro. Es preferible comprar pocas cosas pero de muy buena calidad y que realmente necesitemos.

Investiga la calidad, la durabilidad y el valor que nos aportará a nuestra vida antes de cerrar la transacción. Lee reviews de otros compradores y compara con las características de productos similares. Así evitarás tomar decisiones precipitadas.

4. No compres para impresionar a los demás 👀

“Compramos cosas que no necesitamos, con dinero que no tenemos, para impresionar a gente a la que no le importamos”

En la sociedad consumista en la que vivimos se ha extendido la falsa creencia que comprar bienes materiales aumentará nuestra satisfacción.

La gente compra cosas innecesarias para impresionar a la gente y sentirse aceptados. No te dejes arrastrar por esta corriente de irracionalidad. ¿De verdad necesitas una casa tan grande, el último iPhone o un BMW? ¿O simplemente lo compras para señalizar que te va bien a los demás?

5. No vayas de shopping 🛍

Los comercios se conocen todos los trucos para que acabes comprando cosas que no necesitas. Si además vas a los centros comerciales y visitas tiendas online con el único propósito de matar el aburrimiento acabarás cayendo en su red.

Esto es una batalla campal. Negocios con expertos en ventas intentando venderte más de lo que necesitas contra ti y tus impulsos. Prepárate para el combate y no cedas ni un milímetro.

6. No vivas por encima de tus posibilidades 🙋🏻♂️

Si no consigues ahorrar mínimo un 10% de tus ingresos mensuales estás viviendo por encima de tus posibilidades financieras actuales. Sé sincero contigo mismo y empieza a actuar cuanto antes.

¿Qué significa vivir por encima de tus posibilidades? Gastarte todo lo que ganas y no ahorrar nada. Según Housers, el 26,70% de los españoles no ahorra nada y vive nómina a nómina. El problema reside cuando suceden cosas excepcionales como el Covid. Tener un colchón y ahorrar algo todos los meses debería ser una obligación.

7. Do it yourself 🛠

Abraza la filosofía «Hazlo tú mismo». Lo más normal cuando se rompe algo es llamar automáticamente a alguien para nos los arregle. Los manitas son una especie en extinción.

Para luchar contra la sociedad abre-fácil ha surgido un movimiento que busca reparar y fabricar cosas poniendo todo nuestro empeño. No sólo ahorrarás dinero dinero sino que encontrarás flow disfrutando de la actividad, y se podrá acabar convirtiendo en un hobby.

Algunos ejemplos que puedes hacer tú: declaración de la renta, hacer manualidades para regalar, arreglar alguna rotura del coche o de la bicicleta, construir una estantería, diseñar tu propia página web, barnizar un mueble… Tu creatividad es el único límite.

8. Ata los tres gastos principales 🏡🚘🥘

No nos engañemos, la mayor parte del éxito de tus finanzas personales dependerá de la elección que hagas de los conocidos como Big Three. La Ley de Pareto financiera.

- Tu hogar

- Tu coche

- Alimentación

Una mala decisión te puede perjudicar de por vida. Toma decisiones con mucha estrategia, investigación y premeditación. Muchos gastos son necesarios para el día a día, pero muchas otras veces un simple error puede dilapidar completamente tu capacidad de ahorro futura.

Algunos consejos universales: no compres una casa más grande de lo que realmente necesitas, compra un coche de km0 antes que nuevo, e intenta cocinar la mayor parte de lo que comes.

9. Ojo con las suscripciones 🔃

Algunas que se me ocurren: Netflix, HBO, Amazon Prime, Spotify, Office 365, PlayStation Plus, la suscripción de tu gimnasio…

Haz revisiones periódicas de todas ellas. ¿Cuántas utilizas frecuentemente y vale la pena pagar? Muchas veces por pereza acabamos pagando automáticamente cosas que ni siquiera utilizamos. Otro consejo: si tienes la opción, contrata el Plan Familiar compartiendo gastos con otros miembros.

Cada vez más negocios se están tornando en un modelo de suscripción. Esto tiene su explicación: no percibes el dinero total que estás pagando y las empresas se aseguran ingresos recurrentes. Un negocio redondo, menos para tu cartera…

10. Vigila los gastos hormiga 🐜

Cuidado con los gastos pequeños: una pequeña fuga puede hundir un navío.

Benjamin Franklin

Los gastos hormiga suelen ser gastos pequeños y recurrentes. No suelen tener ninguna importancia para nosotros ya que individualmente no suponen apenas ningún coste.

El problema reside cuando estos gastos «minúsculos» se acumulan y se convierten en algo bastante grande en nuestra partida de gastos semanal. Be careful my friend.

Algunos ejemplos: el café y desayuno de todas las mañanas, almuerzos, snacks, cigarillos, propinas… Localiza los tuyos y átalos.

11. Renegocia utilities, seguros y gastos recurrentes⚡️

Ya lo dice el refrán español: «Quien no llora no mama«.

Muchas veces acumulamos contratos que llevan años y años sin actualizar. ¿El resultado? Siempre acabamos pagando de más. Revisa todo aquello que pages recurrentemente e intenta ver si hay alternativas más baratas. De lo contrario, intenta negociar una rebaja donde tienes contratado el servicio actualmente.

Wifi, gas, electricidad y energía, agua, la factura de tu teléfono móvil, seguros…

12. Comisiones de tu banco y broker 💸

La ignorancia se paga a un precio muy alto.

Y en el caso de la industria financiera esto se traduce en repercutir más gastos financieros a los clientes. Los bancos no son tontos.

Busca cuentas bancarias sin comisiones y el producto de inversión más económico (en mi caso invierto la mayor parte en fondos indexados). Al investigar un poco te darás cuenta que seguramente estás pagando de más y hay opciones más interesantes en el mercado.

13. Ojo con los vicios y gastos sociales 🥳

La presión social suele ser muy fuerte a veces y muchas veces nos arrepentimos a la mañana siguiente revisando nuestro extracto bancario de la noche anterior.

Aprende a decir no y ya es suficiente. Vigila esas copitas que te tomas de más, esas cervecitas extra o el cigarrito. ¡Pero sin amargarse! La vida está para disfrutarla y para darte un poco de salseo.

14. Considera el dinero como energía vital

Cada euro que malgastes, es vida que estás perdiendo. No lo olvides cuando gastes el próximo euro.

Si te gusta el concepto de dinero como energía vital te recomiendo el libro La Bolsa o la vida de Vicki Robin y Joe Domínguez. Te lo explican con mucho más lujo de detalle.

15. Vive un estilo de vida frugal, simple y moderado 👤

“Contenerte es la riqueza natural. El lujo es la pobreza artificial.”

Sócrates

Los excesos nunca son buenos y todo lo que acaba subiendo acaba bajando. La virtud se encuentra en el término medio (ni pasarse ni quedarse corto).

No te tortures si has gastado de más pero ha aportado valor a tu vida. Ahorrar y gestionar inteligentemente tu dinero es algo bien distinto a acabar muriendo siendo el más rico del cementerio. Encuentra tu equilibrio.

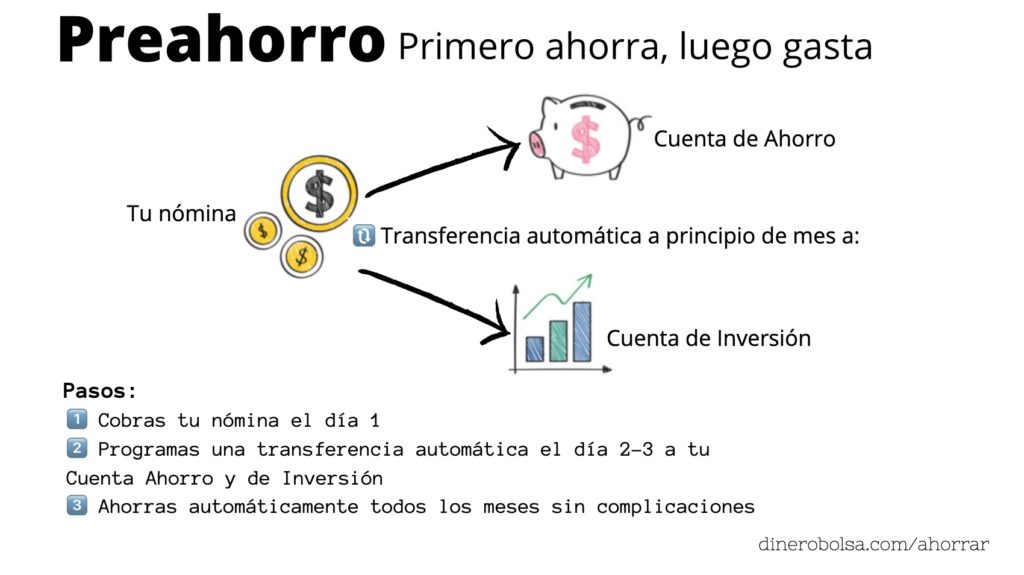

Truco definitivo para ahorrar: Preahorro

Págate a ti mismo primero automatizando el ahorro y la inversión. De esta forma, en el caso hipotético de que cobres 1.000€ al mes retirarás automáticamente el 10% a principio del mes para invertirlo en tu «yo futuro». Al no contar con ese dinero ajustarás tus finanzas y gastarás menos.

Psicológicamente es mucho más sencillo ahorrar mediante el preahorro. No cuentas con 1.000€, cuentas con 900€. Y como siempre suelo decir: si no puedes vivir con el 90% de lo que generas y ahorrar un mínimo del 10% estás viviendo por encima de tus posibilidades.

Personalmente lo hago así. Al día siguiente de recibir mi nómina realizo las siguientes transferencias las cuales tengo programadas automáticamente desde mi banco para que no se me olviden.

- El 7,5% de mis ingresos mensuales van a mi Cuenta de Ahorro de MyInvestor. Retribuye el dinero que tengo al 1% TAE mientras que decido dónde invertirlo. Guardo un poco para tener un colchón frente a imprevistos, otro poco lo destino a fondos de inversión o fondos indexados y otro lo transfiero a otro broker donde suelo comprar alguna acción individual.

- Otro 7,5% lo distribuyo en mis Cuentas de Inversiones. Puedes visitar la sección Mi cartera para conocer los activos donde invierto.

Si quieres encontrar el mejor producto de ahorro para sacarle la máxima rentabilidad pincha en el enlace anterior.

Ahora es tu turno. ¿Qué método, consejos y trucos utilizas personalmente para ahorrar más dinero? Me encantaría escuchar tu opinión ⤵️📝

Muy buen artículo. Para los que empiezan con el ahorro, creo que es importante remarcar que hay que ir paso a paso, sin pausa pero sin prisa. No creo que sea «sano» hacer todo de la noche a la mañana.

Lo más complicado, es cambiar de mentalidad y aceptar todo esto que indicas en el artículo (cada persona es un mundo y debería poder hacer el proceso a su manera).

Seguiré atento a tus próximas news, un saludo.

Muy buenas,

El artículo es muy bueno, pero sería mejor partirlo en varias entradas. A los que nos gusta todo esto nos entra sin problemas, pero los que empiezan se asustan cuándo ven tantas letras. En mi caso llevo años haciendo todo lo de esta entrada, y alguna cosa más.

Ahora te explico un poco mi cuento ;). Un buen día un grupo de amigos se sorprendieron de cómo gestionaba las finanzas, únicamente les enseñe lo que había, nada más. A raíz de aquello creamos un grupo de Whatsapp dónde les iba explicando temas de ahorro e inversión, siempre haciéndolo muy sencillo. Finalmente les propuse dar un salto y pasarlo a un grupo de Telegram para hacerlo abierto a quién le interese. En Twitter sigo a varias cuentas, incluida la tuya pero el problema es que la gente de 40 años para arriba en general son bastante reacios a las redes. Con Telegram al ser algo más parecido a Whatsapp van siguiendo igual que con Whatsapp. Voy aprovechando Tweets para ampliar la información, coger ideas y entrar un poco más en detalle. Si te animas a colaborar, o por lo menos darme tu opinión te dejo el enlace https://t.me/ahorroeinversion . Lo único que pretendo es echar una mano a gente que no sabe como funciona el dinero y la inversión. Me duele ver cómo amigos y conocidos son «estafados» por el sistema continuamente.

Por cierto aprovecho para felicitarte por tú cuenta de Twitter, es una buena fuente de información e inspiración.

Un saludo,

Juan Antonio

Es de agradecer siempre que alguien tenga ganas y tiempo para ayudar a los demás. Buena página para el que no ha ahorrado nunca. Y como dice el refrán

Al hombre honrado, todo le cuesta caro y si te gusta malgastar la envidia te ganará.

Muchas gracias por tus palabras, Raúl. Y muy buen refrán 🙂

Muy buen artículo, totalmente recomendable investigar artículos de esta página para aprender a invertir a LARGO PLAZO.

Saludos