El Modelo 720 es uno de los dolores de cabeza más pronunciados que suelen tener los inversores.

Si tienes una cuenta bancaria en un banco extranjero, bienes inmuebles situados en el extranjero o posees valores, derechos, seguros y rentas depositados, gestionados u obtenidas en el extranjero puede que estés obligado a presentar el modelo 720.

Y ojo que las sanciones de la Agencia Tributaria pueden llegar hasta los 200€ por no presentar este modelo o por hacerlo con errores.

Así que presta atención a esta guía.

Tenemos la suerte de contar como invitado a Daniel, el creador de Auto Declaro que tiene como fin ayudarnos con las tediosas declaraciones de impuestos.

Nos ayudará a responder con una precisión milimétrica con sus grandes conocimientos de la fiscalidad de las inversiones. Aquí tienes recopilado todo lo que necesitas saber sobre el modelo 720.

Os dejo con Daniel y su sabiduría.

¿Qué es el modelo 720?

La Agencia Tributaria, con el fin de evitar el fraude, ha establecido unas medidas sobre la obligación de declarar a través del modelo 720 sobre los bienes y derechos que se encuentran en el extranjero.

A estos efectos el modelo 720 engloba la declaración de las tres obligaciones.

Los artículos 42 bis contienen (la obligación de informar sobre las cuentas en entidades financieras situadas en el extranjero), 42 ter (obligación de información acerca de valores, derechos, seguros y rentas depositados, gestionados u obtenidas en el extranjero) y 54 bis (obligación de informar de los bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero) del RD 1065/2007 de 27 de julio.

A continuación, la normativa modelo 720 aplicable:

El 720 es un modelo de hacienda informativo que se declaran tres bloques de información que son:

- Cuentas en entidades financieras situadas en el extranjero, en el modelo 720 se corresponderá con el valor “C” en el campo “clave tipo de bien o derecho”

- Valores, derechos, seguros y rentas depositados, gestionados u obtenidas en el extranjero, serán los valores “V”, “I” y “S” en el campo “clave de tipo de bien o derecho”

- Bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero. Valor “B” del campo “clave de tipo de bien o derecho”

¿Quién tiene la obligación a presentarlo?

Las personas físicas y jurídicas que residan en el estado español, incluidos los obligados tributarios residentes en los territorios forales de Navarra y País Vasco.

La obligación de informar concierne tanto a los casos en los que se ostenta la titularidad jurídica de los bienes o derechos situados en el extranjero, como la titularidad real de los mismos, así como si se tiene poder de disposición sobre dichos bienes aunque no se sea titular. Además, también están obligados a declarar los representantes, apoderados o beneficiarios de dichos bienes o derechos.

Existen algunas excepciones a la obligación de declarar bienes o derechos en el extranjero y están recogidas en el RD 1065/2007.

La obligación de información prevista en este artículo no resultará de aplicación respecto de las siguientes cuentas:

- Aquéllas de las que sean titulares las entidades a que se refiere el artículo 9.1 del texto refundido de la Ley del Impuesto sobre Sociedades, aprobado, por el Real Decreto Legislativo 4/2004, de 5 de marzo. (Estado, CCAA, y entidades locales, organismos autónomos del estado, Banco de España, Seguridad Social, Instituto de España…).

- Aquéllas de las que sean titulares personas jurídicas y demás entidades residentes en territorio español, así como establecimientos permanentes en España de no residentes, registradas en su contabilidad de forma individualizada e identificadas por su número, entidad de crédito y sucursal en la que figuren abiertas y país o territorio en que se encuentren situadas.

- Aquéllas de las que sean titulares las personas físicas residentes en territorio español que desarrollen una actividad económica y lleven su contabilidad de acuerdo con lo dispuesto en el Código de Comercio, registradas en dicha documentación contable de forma individualizada e identificadas por su número, entidad de crédito y sucursal en la que figuren abiertas y país o territorio en que se encuentren situadas.

- Aquéllas de las que sean titulares personas físicas, jurídicas y demás entidades residentes en territorio español, abiertas en establecimientos en el extranjero de entidades de crédito domiciliadas en España, que deban ser objeto de declaración por dichas entidades conforme a lo previsto en el artículo 37 de este Reglamento, siempre que hubieran podido ser declaradas conforme a la normativa del país donde esté situada la cuenta.

- No existirá obligación de informar sobre ninguna cuenta cuando los saldos a 31 de diciembre a los que se refiere el apartado 2.d) no superen, conjuntamente, los 50.000 euros, y la misma circunstancia concurra en relación con los saldos medios a que se refiere el mismo apartado. En caso de superarse cualquiera de dichos límites conjuntos deberá informarse sobre todas las cuentas.

La obligación de información prevista en este artículo no resultará exigible en los siguientes supuestos:

- Cuando el obligado tributario sea una de las entidades a que se refiere el artículo 9.1 del texto refundido de la Ley del Impuesto sobre Sociedades, aprobado, por el Real Decreto Legislativo 4/2004, de 5 de marzo.

- Cuando el obligado tributario sea una persona jurídica o entidad residente en territorio español o cuando sea un establecimiento permanente en España de no residentes, que tengan registrados en su contabilidad de forma individualizada los valores, derechos, seguros y rentas a que se refiere este artículo.

- Cuando los valores a los que se refieren cada uno de los apartados 1.b), 1.c) y 1.d), el valor liquidativo a que se refiere el apartado 2, el valor de rescate a que se refiere el apartado 3.a) y el valor de capitalización señalado en el apartado 3.b), no superen, conjuntamente, el importe de 50.000 euros. En caso de superarse dicho límite conjunto deberá informarse sobre todos los títulos, activos, valores, derechos, seguros o rentas.

La obligación de información prevista en este artículo no resultará de aplicación respecto de los siguientes inmuebles o derechos sobre bienes inmuebles, situados en el extranjero:

- Aquéllos de los que sean titulares las entidades a que se refiere el artículo 9.1 del texto refundido de la Ley del Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo.

- Aquéllos de los que sean titulares personas jurídicas y demás entidades residentes en territorio español, así como establecimientos permanentes en España de no residentes, registrados en su contabilidad de forma individualizada y suficientemente identificados.

- Aquéllos de los que sean titulares las personas físicas residentes en territorio español que desarrollen una actividad económica y lleven su contabilidad de acuerdo con lo dispuesto en el Código de Comercio, registrados en dicha documentación contable de forma individualizada y suficientemente identificados.

- No existirá obligación de informar sobre ningún inmueble o derecho sobre bien inmueble cuando los valores a que se refieren los apartados 2.d), 3 y 4 no superasen, conjuntamente, los 50.000 euros. En caso de superarse dicho límite conjunto deberá informarse sobre todos los inmuebles y derechos sobre bienes inmuebles.

¿Cuándo hay que presentar el modelo 720?

El modelo 720 de la agencia tributaria “declaración informativa sobre bienes y derechos situados en el extranjero” se presenta entre el 1 de enero y el 31 de marzo del año siguiente al ejercicio del que se refiera la información a suministrar.

¿Contenido del modelo 720?

El modelo 720 de hacienda comprenderá los siguientes contenidos que vienen especificados en el art. 3 de la orden HAP/72/2013 de 30 de enero.

- La información a suministrar sobre cuentas en entidades financieras de las que ya hemos hablado y detallará sobre las mismas:

- La razón social de la entidad bancaria y su domicilio

- La identificación completa de las cuentas

- La fecha de apertura o cancelación, o de concesión y revocación de la autorización

- Los saldos de las cuentas a 31/12 y el saldo medio correspondiente al último trimestre del año.

- La información a suministrar sobre valores o derechos situadas en el extranjero, que comprenderá:

- Razón social de la entidad jurídica, del tercero cesionario o identificación del instrumento o relación jurídica, según corresponda, y su domicilio.

- Saldo a 31 de diciembre de cada año de los valores y derechos representativos de la participación en el capital o en los fondos propios de entidades jurídicas. (la información comprenderá número y clase de acciones y participaciones de las que sea titular, así como su valor.

- Saldo a 31 de diciembre de los valores representativos de la cesión a terceros de capitales propios.

- Saldo a 31 de diciembre de los valores aportados al instrumento jurídico correspondiente.

- La información a suministrar sobre acciones y participaciones en el capital social o fondo patrimonial de instituciones de inversión colectiva situadas en el extranjero que comprenderá la razón social de la institución de inversión colectiva y su domicilio, así como el número y clase de acciones y participaciones y su valor liquidativo a 31 de diciembre.

- La información a suministrar sobre seguros de vida o invalidez cuando la entidad aseguradora se encuentre situada en el extranjero o sobre las rentas temporales o vitalicias obtenidas como consecuencia de la entrega de un capital en dinero, de derechos de contenido económico o de bienes muebles o inmuebles a entidades situadas en el extranjero, en los que se deberá identificar a la entidad aseguradora, indicando la razón social y su domicilio.

- La información a suministrar sobre bienes inmuebles y derechos sobre los mismos situados en el extranjero que comprenderá:

- Identificación del inmueble con especificación de su tipología

- Situación del inmueble, país y dirección

- Fecha de adquisición

- Valor de adquisición

¿Cómo hay que presentar el modelo 720?

La presentación ante hacienda del modelo 720 “declaración informativa sobre bienes y derechos situados en el extranjero” se efectuará por vía telemática a través de internet, de acuerdo con las siguientes condiciones:

- El declarante deberá disponer de número de Identificación Fiscal (NIF)

- El declarante deberá tener instalado un certificado válido expedido por la fábrica nacional de moneda y timbre, sistemas de firma electrónica incorporados al Documento Nacional de Identidad, o cualquier otro certificado electrónico admitido por la Agencia estatal de la administración tributaria.

- Para efectuar la presentación telemática, se deberán transmitir a la página de la agencia tributaria los ficheros correspondientes.

- Cuando se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del presentador de la declaración por el propio sistema mediante los correspondientes mensajes de error, para que proceda a la subsanación.

Obligación de presentar la segunda y sucesivas declaraciones

Existe la obligación de volver a presentar el Modelo 720 en su totalidad si se ha producido un incremento de más de 20.000€ en los grupos que motivaron la primera presentación, o si se superan los 50.000€ en alguno de los que no se presentaron (caso de primera presentación).

Aunque no se haya incrementado el grupo de bienes en más de 20.000€, si se han realizado compras o ventas de bienes declarados con anterioridad, habrá que presentar el Modelo 720 para declarar esas operaciones.

Se puede sustituir esta última obligación, por la de presentar el estado de todos los bienes de ese grupo a 31 de diciembre si las ventas se reinvirtieron en su totalidad.

Tienes la explicación detallada en la respuesta a la pregunta 81 del documento oficial de preguntas frecuentes de la AEAT.

Se podría resumir diciendo: Si se ha comprado o vendido algo que ya se declaró o si la valoración de ese grupo de bienes se ha incrementado en más de 20.000€, se debe volver a presentar el Modelo 720. (De forma parcial en el primer caso y completa en el segundo).

¿Con qué brokers tendremos que presentar el modelo 720?

A continuación, se muestra una lista con algunos de los brokers que podemos encontrar en el mercado, indicando si se tendría la obligación de presentar el modelo 720 al operar con ellos:

- Interactive Brokers: No ES + no informa a AEAT. Hay que presentar modelo 720.

- DeGiro: No ES + no informa a AEAT. Hay que presentar modelo 720.

- Revolut: No ES + no informa a AEAT. Hay que presentar modelo 720.

- Trade Republic: No ES + no informa a AEAT. Hay que presentar modelo 720.

- Charles Schwab: No ES + no informa a AEAT. Hay que presentar modelo 720.

- eTrade: No ES + no informa a AEAT. Hay que presentar modelo 720.

- Trading 212: No ES + no informa a AEAT. Hay que presentar modelo 720.

- eToro: No ES + no informa a AEAT. Hay que presentar modelo 720.

- DIF Broker: No ES + no informa a AEAT. Hay que presentar modelo 720.

- Scalable Capital: No ES + no informa a AEAT. Hay que presentar modelo 720.

- ActivoTrade: No ES + informa a AEAT. No 720. Hay que presentar modelo 720.

- Clicktrade: ES + informa a AEAT (Auriga SV). No 720.

- Broker Naranja de ING: ES + informa a AEAT (Renta 4). No 720.

- Selfbank: ES + informa a AEAT. No 720.

- XTB: ES + informa a AEAT. No 720 para acciones españolas, sí para acciones extranjeras.

¿Cómo se rellena el modelo 720?

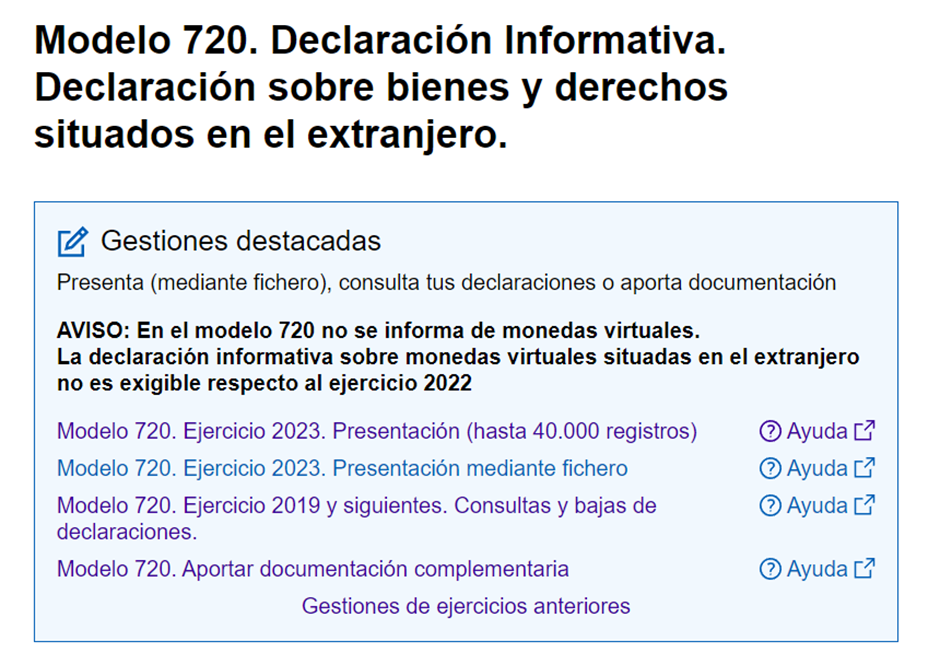

Para presentar el modelo 720 hay que seguir la siguiente ruta, desde www.aeat.es

Inicio – Todas las gestiones – Impuestos, tasas y prestaciones patrimoniales – Declaraciones Informativas – Modelo 720

Aparecen las siguientes opciones para presentar el Modelo 720

Elegir la opción: Modelo 720, Ejercicio 2023. Presentación (Hasta 40.000 registros)

Donde nos solicita uno de los métodos exigidos para poder presentar declaraciones de impuestos ante la sede electrónica. Seleccionaremos el certificado o la clave PIN y ya podremos acceder a cumplimentar la declaración. Si pinchamos en ayuda tendremos información sobre como rellenar el modelo 720.

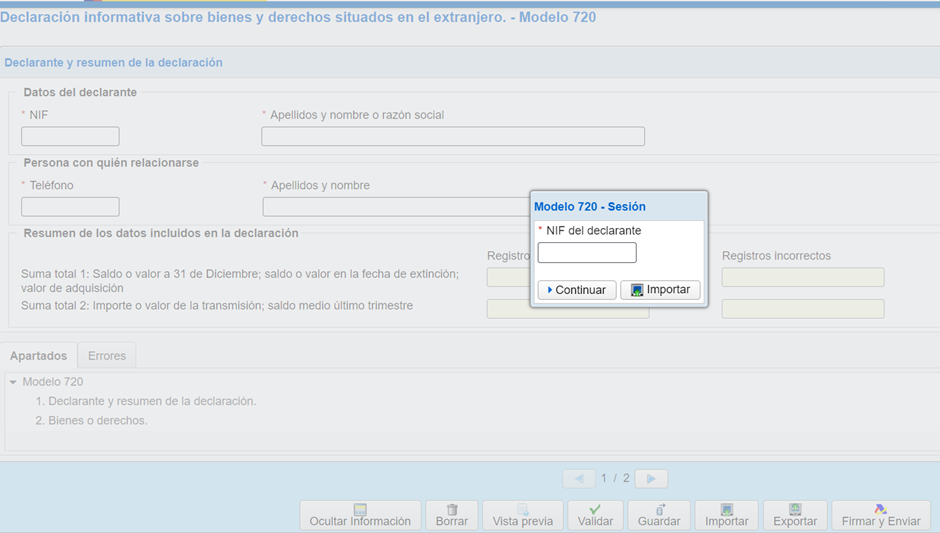

En esta pantalla cumplimentaremos el NIF

En esta pantalla cumplimentaremos el NIF y nombre completo del declarante, y la persona con quien relacionarse.

El resumen de los datos incluidos en la declaración será un sumatorio que se calcula automáticamente por el programa.

En el menú inferior podemos ir a los apartados de la página 2, donde habrá que introducir los datos de los bienes o derechos que hay que declarar.

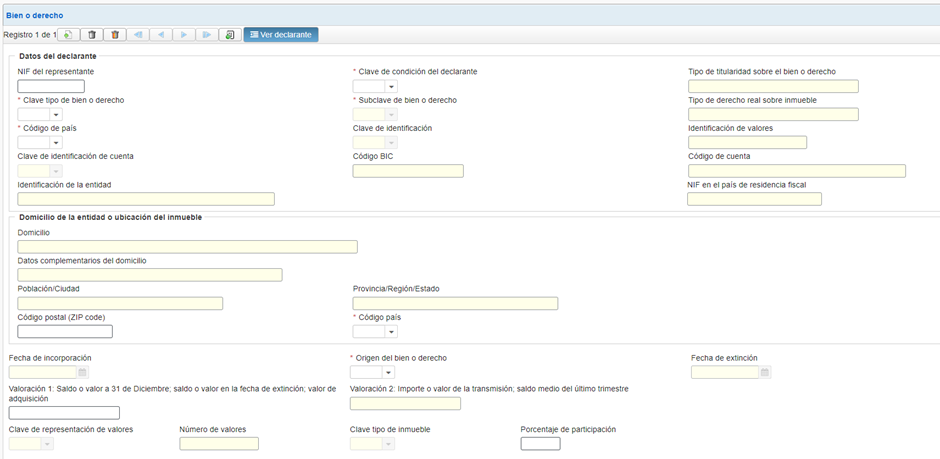

Los campos que son obligatorios informar son:

- Clave de condición del declarante

- Clave de tipo de bien o derecho

- Subclave de bien o derecho

- Código de país

- Y en función del tipo de bien o derecho deberá rellenar unas casillas u otras. Ya hemos informado previamente en el apartado 4 la información básica a informar en cada caso.

- Cada vez que pulsemos + podremos crear un nuevo bien o derecho y informarlo

- Una vez cumplimentada la declaración deberemos validar para comprobar que no hay errores mediante el botón V, y a continuación procederemos a firmar y enviar la declaración.

Preguntas frecuentes sobre el Modelo 720

¿Tienen obligación de declarar el modelo 720 los sujetos domiciliados en el País Vasco y Navarra?

La declaración informativa sobre bienes y derechos situados en el extranjero se extiende a todos los obligados tributarios y comprende tres obligaciones de suministro general de información respecto de las que se deberá presentar la correspondiente declaración por parte de los sujetos domiciliados en el País Vasco y Navarra, con arreglo a la respectiva normativa, estatal o foral a la que esté sometidos.

¿Están obligadas a declarar en el modelo 720 las herencias yacentes?

Estarán obligadas a informar en la medida en la que son entidades del art 35.4 de la ley 58/2003 del 17 de diciembre general tributaria. (Tendrán la consideración de obligados tributarios, en las leyes en que así se establezca, las herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptibles de imposición).

¿Y los herederos?

Desde que exista aceptación tácita o expresa de la herencia.

Si nunca se ha tenido obligación de declarar a causa de las excepciones contempladas en el punto 2, y se cancela o extingue la titularidad del bien, ¿existe obligación de declarar?

No, cuando se cancela la titularidad del bien o derecho no se genera obligación de informar, si previamente no existía esa obligación.

¿Se debe informar de la cancelación de titularidades anteriores a 31/12/2012?

No, puesto que a 31 de diciembre de 2012 no existe obligación de informar sobre la misma.

¿Existe obligación de presentar declaración cuando se comparte la titularidad sobre una cuenta bancaria abierta en el extranjero cuyo saldo a 31 de diciembre supere los 50.000 €, pero cuya titularidad corresponda a varias personas?

Existe obligación de informar sobre la cuenta bancaria cuando se supere este límite (y no concurra ninguna de las demás excepciones a la obligación de declarar) con independencia del número de titulares de la cuenta. Se informará de los saldos totales sin prorratear, indicando el porcentaje de participación.

Si se comparte la titularidad de un inmueble situado en el extranjero cuyo valor de adquisición supera a 31/12 los 50.000€ conjuntamente pero no la parte proporcional a cada titular ¿existe obligación de presentar el modelo de hacienda 720?

Si, existe obligación cuando el inmueble supere este límite, con independencia del número de titulares. Se informará del valor de adquisición total sin prorratear, indicando el porcentaje de participación. Esto es válido para cualquiera de los tipos de bienes y derechos recogidos en estas tres obligaciones de información cuando existan varios titulares.

El caso de un bien o derecho situado en el extranjero cuyo valor asciende a 150.000€ el 31 de diciembre y de la que son titulares una entidad residente que la tiene registrada en su contabilidad (70%=105.000€) y una persona física residente (30%=45.000€), ¿existe obligación de declarar por ambos?

La persona física deberá presentar declaración informativa informando sobre el saldo de la cuenta a 31 de diciembre 150.000€, e indicando que su participación es de un 30%. La entidad no debe declararlo puesto que ya lo informa en su contabilidad.

En el caso de un bien o derecho que deba ser objeto de declaración sea “bien ganancial” pero solo consta como titular formar del mismo uno de los cónyuges, ¿existe obligación de declaración por los dos cónyuges?

Si, el cónyuge que no es titular deberá declarar como titular real.

¿Deben declararse las cuentas con saldo negativo en caso de que existan otras cuentas con importe superior a 50.000?

Si, para determinar si se supera el umbral, se netearán los saldos negativos con los positivos.

¿Existe obligación de declarar los planes de pensiones contratados en el extranjero?

No existe obligación de declarar los planes de pensiones en tanto no se produzca el cobro de la pensión en forma de renta temporal o vitalicia.

¿Existe obligación de declarar obras de arte, oro, barcos, dinero no depositado en entidades bancarias?

No, a no ser que estos bienes sean el subyacente de bienes y derechos objeto de la declaración informativa, como pueden ser rentas temporales o vitalicias obtenidas como consecuencia de la entrega de un capital en dinero, de derechos de contenido económico o de bienes muebles o inmuebles, a entidades situadas en el extranjero.

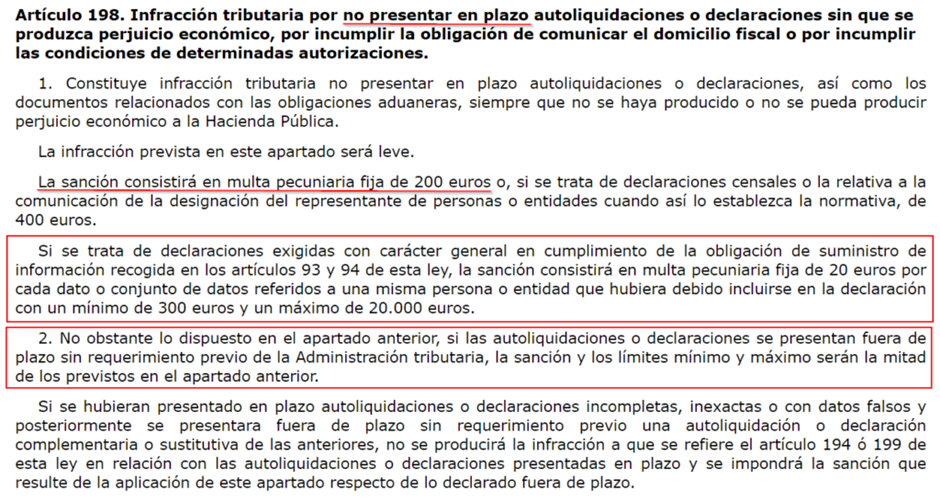

Sanciones por no presentar el Modelo 720

Según se indica en las preguntas frecuentes de la AEAT, ahora, el modelo 720 se regirá con los parámetros de la Ley General Tributaria (artículos 198 y 199 de la Ley 58/2003, de 17 de diciembre, General Tributaria y su desarrollo reglamentario en los artículos 14 y 15 del Real Decreto 2063/2004, de 15 de octubre.)

Artículo 198 de la Ley 58/2003

Artículo 14 de Real Decreto 2063

Se entiendo que la multa sería de:

- 200€ por no presentar.

- 100€ por presentar fuera de plazo.

Cada obligación de declarar (cuentas, valores, inmuebles) iría por separado.

Respecto a las sanciones de 20€ por dato con mínimo de 300€ y máximo 20.000€. Leyendo los artículos 93 y 94 yo creo que no aplicaría al modelo 720. Pero aquí parece que asumen que este es el caso, por lo que queda en duda.

Lo mejor sería no llegar a este punto y presentar en plazo el Modelo 720 si tienes obligación de realizado.

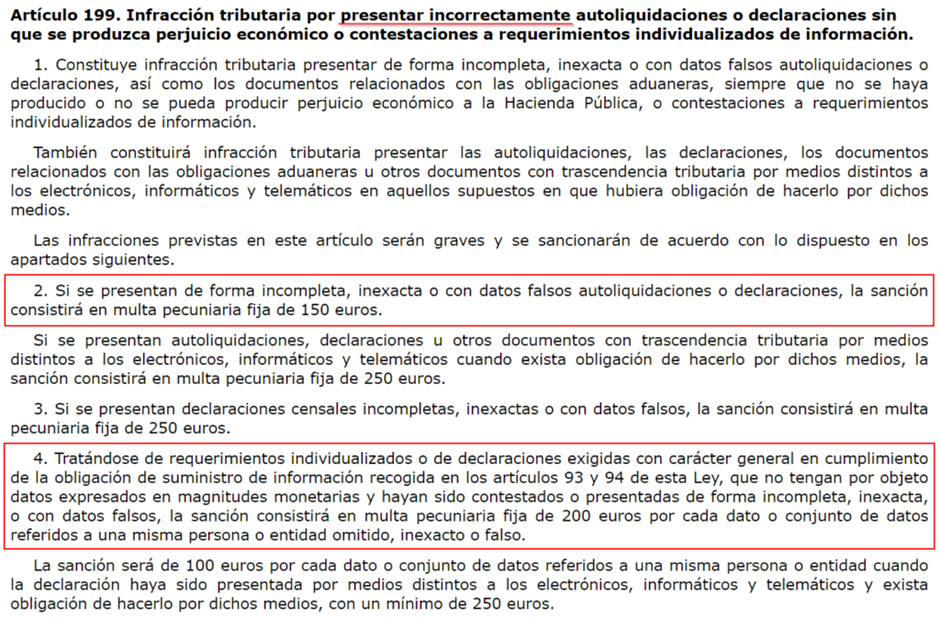

Artículo 198 de la Ley 58/2003

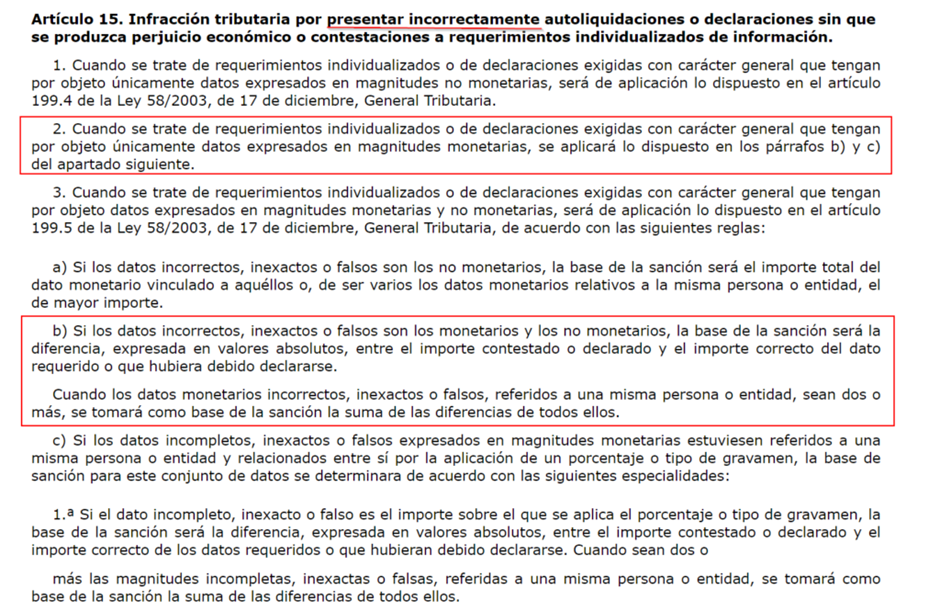

Artículo 15 de Real Decreto 2063

Por otro lado, del artículo 199 se puede interpretar una multa fija de 150€ por obligación (cuentas, valores e inmuebles).

Aunque también queda la duda de la multa por dato que este caso sería de 200€ por cada uno sin mínimo ni máximo. Pero en este caso se hace referencia a datos no expresados en magnitudes monetarias. Que no es el caso.

En el artículo 15 se hace referencia a que la multa iría en proporción a la diferencia entre lo declarado y el importe correcto, pero no sabríamos cuál es la cuantía de la sanción.

Podemos deducir que las sanciones serían de:

- 200€ por no presentar

- 150€ por presentar con errores. Multiplicando por el número de obligaciones que tuviéramos.

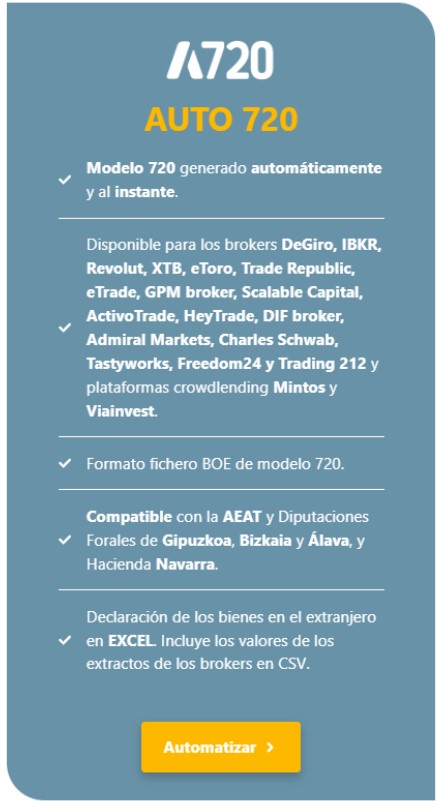

Generación automática del Modelo 720

Actualmente existe en el mercado una herramienta de la cumplimentación automática del Modelo 720 (también este año para el Modelo 721) a partir de:

- Los extractos de tus brokers extranjeros como: Degiro, Interactive Brokers, Revolut, Trade Republic, XTB, etc.

- Plataformas Crowdlending como Mintos o ViaInvest

- A través de un Excel con tus bienes en el extranjero

En la web Auto Declaro podrás ver todos los detalles de cómo funciona este servicio.

La herramienta ahorra bastante trabajo sobre todo a quienes tengan muchos valores diferentes que introducir en el modelo. Además de evitar errores en la cumplimentación que se pueden cometer al realizar cambios de divisa o introducir muchas cifras de manera manual.

Debes tener en cuenta que siempre se puede revisar y validar los resultados por ti mismo antes de presentarlo ante la AEAT. Además, es compatible con todas las haciendas forales del País Vasco y Navarra,

En definitiva, nadie sabe cual sería el costo de la infracción por no presentar?

Veo que solo hay supuestos