La fiscalidad de las inversiones sea quizás el dolor más pronunciado de cabeza que tienen los inversores.

En esta vida únicamente hay dos cosas garantizadas: la muerte y los impuestos.

No podemos evitar la primera, desgraciadamente. Pero sí podemos intentar entender los tributos que pagamos con nuestras inversiones en Bolsa.

Y esto ya es un paso importante.

En este artículo me he propuesto un desafío. Ayudarte a entender cómo funcionan los impuestos de la Bolsa y hacerte consciente del trozo de pastel que se lleva Hacienda. Al menos en las operaciones más comunes de pequeños inversores: inversión en fondos de inversión, acciones, dividendos, fondos indexados…

Y no lo hago para torturarte. Lo hago porque ser consciente de lo tributarás te ayudará de dos formas:

- Dormir más tranquilamente sabiendo que estás al día con el fisco y no vas a recibir cartas terroríficas inesperadas.

- Planificar tus inversiones más inteligentemente añadiendo el factor impuestos en los costes asumidos. Por cerrar los ojos y taparte los ojos, los impuestos no dejarán de existir.

Como veremos en el artículo no todo lo relacionado con Hacienda es malo. También podremos beneficiarnos de ciertas exenciones, deducciones y bonificaciones.

Da igual si haces tu la liquidación por tu cuenta o tienes un asesor fiscal. Esto te interesa.

Empezamos el artículo que quizás más me ha costado escribir.

Los dos impuestos de las inversiones

Las inversiones están sujetas a una serie de impuestos que hay que tener en cuenta para no llevarse una sorpresa desagradable.

Los impuestos sobre las inversiones se dividen en dos grandes grupos según su rendimiento: los impuestos sobre los rendimientos y los impuestos sobre las ganancias patrimoniales.

- Rendimientos de Capital Mobiliario se aplican a los ingresos que generan las inversiones, como los intereses de los depósitos, los dividendos de las acciones o los alquileres de los inmuebles.

- Los impuestos sobre las Ganancias Patrimoniales se aplican a las plusvalías que se obtienen al vender una inversión, como las acciones, los inmuebles o los fondos de inversión.

El primero se conoce como rentas. El segundo como beneficios o plusvalías (o minusvalías) obtenidas con la revalorización.

En España, estos impuestos se incluyen en el Impuesto sobre la Renta de las Personas Físicas (IRPF).

Vamos a ver los más comunes para el pequeño inversor.

Al loro, Manolo.

Fiscalidad de las inversiones

Fiscalidad depósitos y cuentas renumeradas

Las rentas de toda la vida.

En España, los intereses generados por los depósitos y cuentas remuneradas tributan como rendimientos del capital mobiliario. Esto significa que se incluyen en la declaración de la renta, en la casilla 162, y se calculan de acuerdo con los siguientes tramos:

- Rendimientos de hasta 6.000 euros: 19%

- Rendimientos de entre 6.001 euros y 50.000 euros: 21%

- Rendimientos superiores a 50.001 euros: 23%

Por regla general los bancos te aplicarán la retención automáticamente por lo que tú debes preocuparte.

Fiscalidad acciones y ETFs

Las acciones y los ETFs funcionan fiscalmente igual.

Se consideran ganancias o pérdidas patrimoniales y se incluyen en la declaración de la renta, en la casilla 369.

Las ganancias patrimoniales tributan de acuerdo con los siguientes tramos:

- Ganancias de hasta 6.000 euros: 19%

- Ganancias de entre 6.001 euros y 50.000 euros: 21%

- Ganancias de entre 50.001 euros y 200.000 euros: 23%

- Ganancias superiores a 200.001 euros: 26%

Fiscalidad fondos de inversión y fondos indexados

Tributan igual que las acciones por las plusvalías obtenidas.

Sin embargo tienen algunos incentivos fiscales que pueden hacerlos más atractivos. Halamos de ellos en la sección de la optimización fiscal.

Las ganancias patrimoniales tributan de acuerdo con los siguientes tramos:

- Ganancias de hasta 6.000 euros: 19%

- Ganancias de entre 6.001 euros y 50.000 euros: 21%

- Ganancias de entre 50.001 euros y 200.000 euros: 23%

- Ganancias superiores a 200.001 euros: 26%

Fiscalidad de los dividendos

Funcionan igual que los depósitos y las cuentas remuneradas. Ya que son rentas.

En España, los dividendos tributan como rendimientos del capital mobiliario. Esto significa que se incluyen en la declaración de la renta, en la casilla 162, y se calculan de acuerdo con los siguientes tramos:

- Dividendos de hasta 6.000 euros: 19%

- Dividendos de entre 6.001 euros y 50.000 euros: 21%

- Dividendos superiores a 50.001 euros: 23%

El broker o el banco suele aplicar también las retenciones obligatorias que suelen ser del 19%.

Aquí el inversor debe vigilar si tiene convenios de doble imposición. En el caso de no tenerlo te aplicarán dos veces la retención. Vigila esto.

Fiscalidad planes de pensiones y PPAs

- Aportaciones:

- Deducibles hasta 1.500€ para PP y 5.750€ para PP y PPAs en caso de autónomos.

- Rentas:

- Tributan como rendimientos del trabajo, con una reducción del 40% para las aportaciones realizadas antes de 2007.

Optimización fiscal: cómo pagar menos impuestos (legalmente)

Después de ver un poco la teoría de la fiscalidad de las inversiones. Pasemos a la acción. Vamos a ver cómo optimizar nuestra estrategia de inversión para ahorrarnos tributos.

¿Quién quiere pagar más impuestos pudiendo pagar menos dentro de la legalidad?

Yo sin duda, no. Algunas formas que te permitirán hacerlo:

Diferir el pago

Mejor en tu bolsillo que en el Bolsillo de Hacienda.

Por eso siempre que puedas pospón el pago al fisco. Algunas consideraciones:

- Realiza aportaciones a productos que te permitan realizar una deducción en la base imponible (Planes de pensiones o PPAs). Ten en cuenta que en el momento del rescate tendrás que pasar por caja. Pero en el momento presente puedes ahorrártelo en tu declaración del IPRF.

- Invierte en fondos de inversión de capitalización. De esta forma estarás prosponiendo el pago de impuestos y dejando que la capitalización compuesta haga maravillas a tus ahorros. No pares el efecto bolsa de nieve.

Compensar pérdidas

La compensación de pérdidas patrimoniales es una estrategia que consiste en compensar las pérdidas patrimoniales generadas por las inversiones con las ganancias patrimoniales generadas por otras inversiones. Esto permite reducir la base imponible del IRPF y, por lo tanto, el importe de los impuestos que se tienen que pagar.

Lo malo se compensa con lo bueno.

Las pérdidas patrimoniales se pueden compensar con ganancias patrimoniales del mismo ejercicio o de ejercicios anteriores, hasta un límite de 400.000 euros. Si la pérdida patrimonial es superior a 400.000 euros, se puede compensar con ganancias patrimoniales de ejercicios futuros, sin límite.

Elegir productos fiscalmente eficientes

Algunos consejos:

- Acciones. Si compras acciones ten en cuenta que cada vez que vendas tendrás que pasar por caja si has tenido plusvalía. Realiza las mínimas operaciones posibles y con cabeza. El movimiento se paga. Estarse quieto tiene premio.

- Prioriza fondos de inversión. Los traspasos de fondos de inversión están exentos de tributación en España. Esto significa que, si se traspasan participaciones de un fondo de inversión a otro, no se generarán impuestos por las ganancias patrimoniales generadas hasta la fecha.

- Desgrávate los planes de pensiones. Puedes quitarte la base imponible de hasta 1.500€. Es una miseria y debería ser más. Pero aprovecha este beneficio en tu favor y no te quejes.

Herramientas para ayudarte con la fiscalidad de las inversiones

Esta es la práctica.

La teoría es mucho más complicada ya que todo se vuelve más complejo.

A continuación te voy compartir dos herramientas que te pueden ayudar en la presentación de los impuestos. Ya sea en distintos modelos (como el modelo 720) o en la Declaración de la renta.

Auto Declaro

Auto Declaro es una web que te ayudará a automatizar la presentación del IRPF, así como el Modelo 720, Modelo 721 y el Modelo 210.

Te generará un modelo automáticamente a través de tu broker con el formato BOE.

También te permitirá exportarlo en Excel.

Es compatible con la AEAT, Diputaciones Forales de Gipuzkoa, Bizcaia y Álava, así como la Hacienda Navarra.

En el caso del IRPF, te genera a través del modelo de valoración FIFO cuántas pérdidas te puedes compensar con ganancias patrimoniales. También tiene en cuenta los dividendos y los convenios de doble imposición de los que te puedes beneficiar. Muy útil.

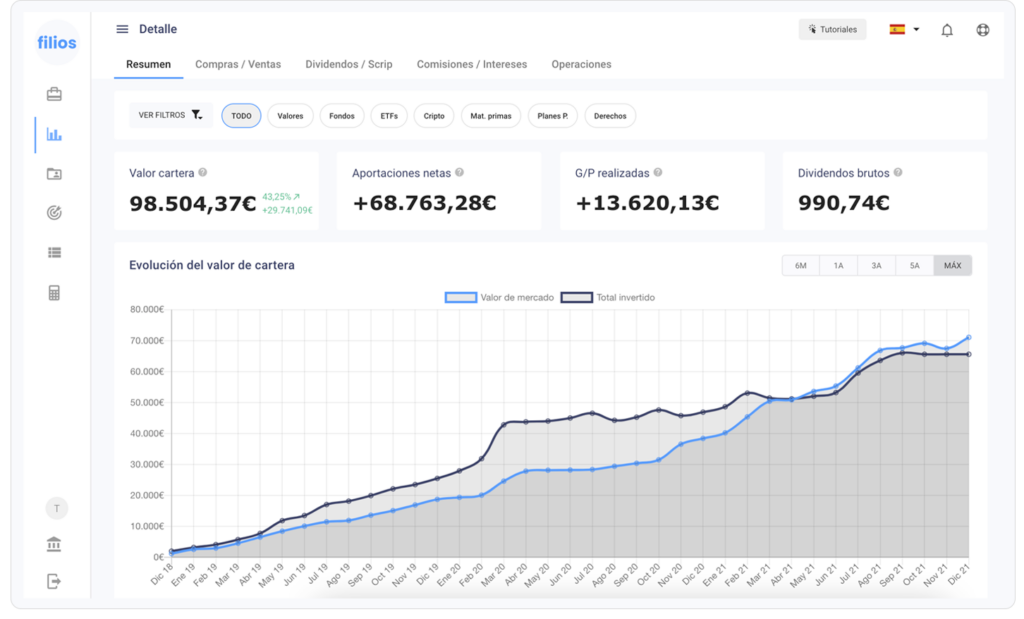

Filios

Filios es un tracking que te permite tener tus inversiones bajo control. Una alternativa muy solvente a Getquin. También es una herramienta súper poderosa que te ayudará con la fiscalidad de las inversiones.

Te permite replicar cualquier activo. Como acciones, fondos, ETFs, planes de pensiones, criptomonedas, opciones (put y call), CFDs, derechos, materias primas, divisas, o lo que se te pase por la cabeza.

También te permite monitorizar y controlar cualquier evento financiero (la vida nunca es estática, siempre están sucediendo cosas). No se te escapará ningún dato relacionado con compras, ventas, dividendos, traspasos, depósitos, primas de emisión, splits, ampliaciones de capital, scrip dividends, comisiones e intereses, staking, cashback, spin-off etc

Con Filios únicamente deberás esperar toda la información de tu broker e importarla en plataforma.

De esta forma podrás rellenar tus impuestos en menos de 5 minutos. Sabrás que poner en cada casilla de la renta, calcular la liquidación con el método FIFO, conocer tu saldo declarar en divisas extranjeras así como una valoración de tus activos. Tienes una completa guía fiscal para conocer en detalle la fiscalidad de las inversiones.