Hoy veremos con más detalle los flujos de caja que generan las compañías y su importancia a la hora de invertir.

Partiremos del Estado de Flujo de Efectivo de los estados financieros de las empresas (conocido también como Cash Flow Statements), iremos al cálculo e interpretación de los flujos de caja libre (Free Cash Flow) y acabaremos con algunos ejemplos de ratios usados en la valoración de empresas.

Como se suele decir en la jerga de la inversión, Cash is King!

Personalmente creo que la caja que genera una empresa es la métrica más importante para su supervivencia y la que más información nos da al inversor. A diferencia de la Cuenta de Pérdidas y Ganancias que sigue el criterio contable de devengo, los flujos de efectivo siguen el criterio de caja. Es decir; solo se tiene en cuenta el dinero que entra por cobros y que sale por pagos.

Recuerde que el efectivo es un hecho, el beneficio es una opinión.

Al Rappaport, profesor Kellogg School of Management

Los flujos de caja son mucho más difíciles de manipular que los beneficios. Difícilmente puede una empresa mentir continuadamente en sus beneficios si no entra caja ningún año. Además, los flujos de caja nos dan información sobre las inversiones que está acometiendo la empresa, su endeudamiento, la política de dividendos o si está realizando recompras de acciones, entre otros.

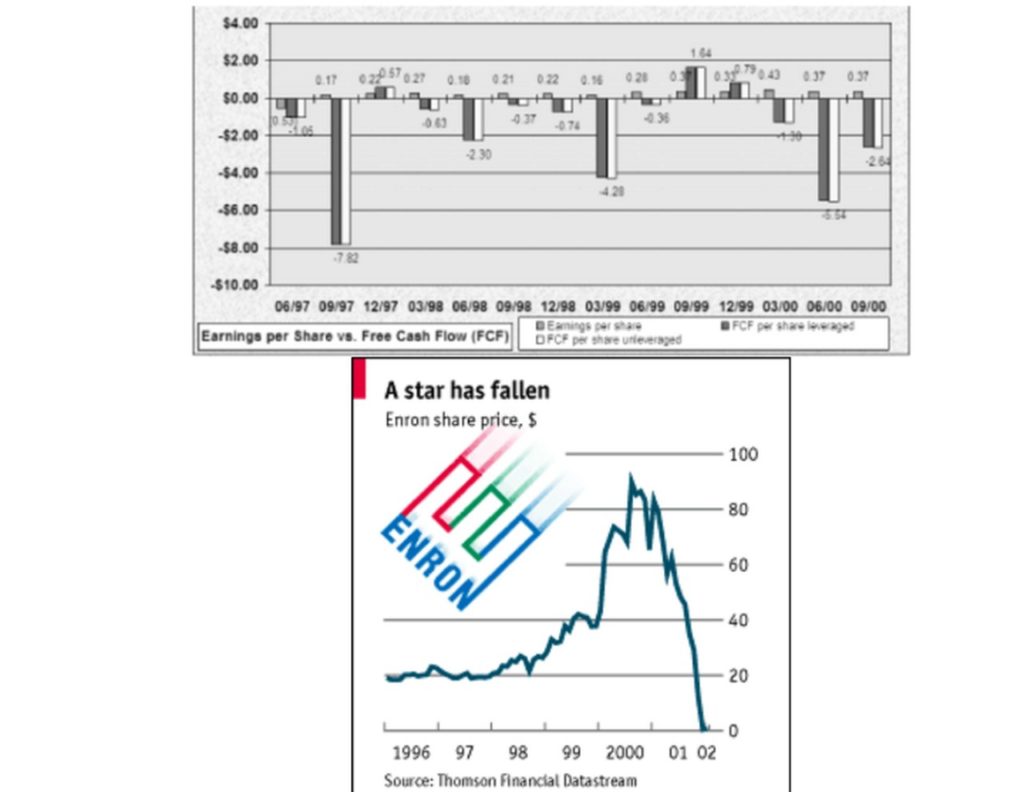

Un caso ilustrativo de que la caja no suele mentir es el de escándalo de Enron. Mira los los flujos de caja de Enron antes de su colapso. ¿Notas algún denominador en común? La mayoría de su caja fue negativa, a pesar de que sus beneficios contables declarados eran estratosféricos. Moraleja: enséñame entrada de caja, no palabras contables.

«Si se intenta evaluar el valor intrínseco, todo está relacionado con los flujos de caja. La única razón para poner dinero en efectivo en cualquier tipo de inversión ahora es porque esperas sacar más dinero en efectivo».

Warren Buffett

Empezamos por uno de los estados financieros básicos de la contabilidad: los Estados de Flujo de Efectivo o EFE.

Estado de Flujo de Efectivo

La lógica de los flujos de caja es sencilla. Un negocio siempre busca obtener rendimientos de caja positivos, al igual que un arrendador de una vivienda busca obtener rentas positivas a partir de sus propiedades. Por tanto para el negocio sea provechoso, Entradas de caja > Salidas de caja.

- Flujos de caja positivos o Inflows : ingresos por ventas de bienes y servicios, cobros de préstamos, dividendos en efectivo, intereses ganados, ventas de activos, subvenciones, cualquier forma de efectivo recibido

- Flujos de caja negativos o Outflows: nóminas, gastos de capital, pagos a proveedores, impuestos, comisiones, intereses pagados, costes vinculados a las operaciones, alquileres, pagos de la deuda, inversión en capital, recompra de acciones ordinarias, dividendos.

El estado de flujos de efectivo es uno de los estados financieros de la contabilidad, informa sobre el origen y la utilización de las corrientes de efectivo y sus equivalentes. La IAS 7 Statement of Cash Flows nos dice bajo el estándar técnico contable del IFRS cómo se tiene que presentar la información en las cuentas anuales en lo que respecta el Estado de flujo de efectivo. En concreto se diferencian por su naturaleza:

- Flujo de caja de las Actividades de Explotación. Incluye las principales actividades de la empresa en la generación de sus ingresos. También se conoce como flujo de caja operativo.

- Cashflows de las Actividades de Inversión. Adquisición y enajenación de activos a largo plazo y otras inversiones no incluidas en los equivalentes de efectivo. También se incluye aquí los flujos de caja por vender o comprar empresas.

- Flujos de caja de las Actividades de Financiación. Incluye cashflows relacionados con cambios en el tamaño y la composición de los fondos propios aportados y de los empréstitos de la entidad.

Veamos el ejemplo de los flujos de caja de Inditex para comprenderlo mejor.

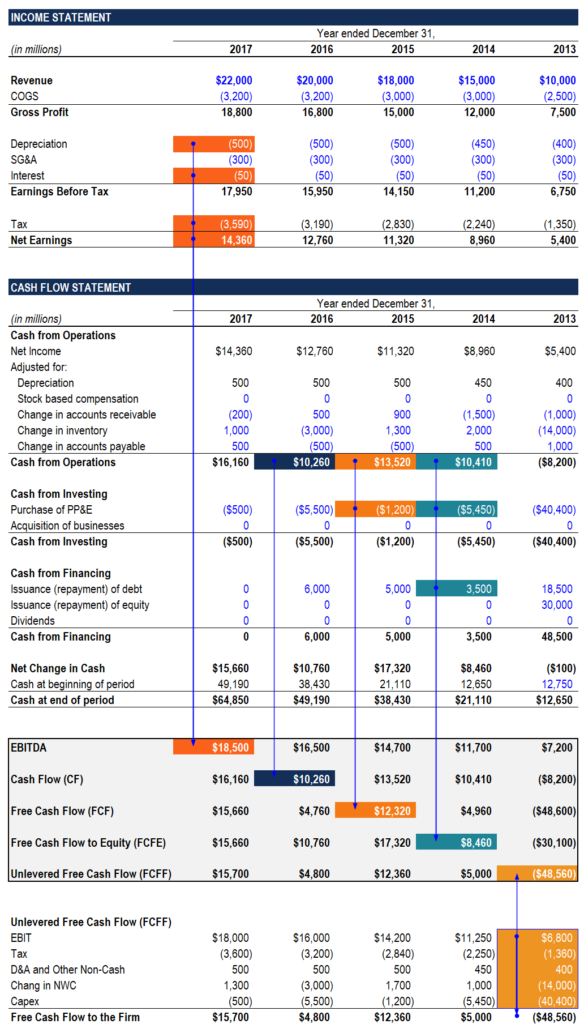

Flujo de caja libre o Free Cash Flow: definición y cálculo

«Para nosotros un activo sólo es un activo si genera flujo de caja libre».

Jeffrey Ubben, cofundador y presidente de ValueAct Capital

Uno de las magnitudes más importantes que podemos extraer de los estados de flujo de efectivo es el flujo de caja libre o Free Cash Flow. El flujo de caja libre es la materia prima que muchos inversores utilizan para sus análisis ya que nos dice cuánto dinero queda al accionista después de sustraer todos los costes. Este beneficio se suele repartir en forma de dividendos, en inversiones de capital para crecer o en la recompra de acciones.

Fórmula del Flujo de caja libre

Flujo de caja libre (FCF) =

+Flujo de caja de las actividades explotación

+/- Variación en el Fondo de Maniobra

- CapExEl CapEx (capital expenditure) son inversiones de capital que la empresa utiliza para comprar, mejorar o mantener sus activos fijos. Se puede encontrar en la sección de Cashflows procedentes de actividades de inversión en el EFE. Se suelen diferenciar dos tipos de Capex desde el prisma del inversor. Aquellas inversiones que buscan hacer crecer los beneficios futuros (Capex de crecimiento) y aquellas inversiones únicamente destinadas a mantener el negocio a flote (Capex de mantenimiento).

Warren Buffett propuso una reformulación de los flujos de caja libre conocida como Owner’s earnings. Aquí se incluye únicamente el Capex de mantenimiento ya que el Capex de crecimiento es opcional y no es necesario en la operativa de la empresa. Además, también se pondera el Capex en largos períodos de tiempo porque puede estar distorsionado años concretos. Los Owners earnings son una estimación ya que la SEC no obliga a distinguir entre tipos de Capex, pero nos ayudarán a ver cómo funciona la generación de caja de los negocios. Recomiendo encarecidamente leer el hilo de Twitter de 10-K Diver para entenderlo con un ejemplo de un coffee shop.

¿Por qué son importantes los flujos de caja de una empresa?

- Capacidad de generar caja de la empresa. Un análisis clave es ver la variación de los flujos de explotación de la empresa en los últimos años. ¿Aumenta o disminuye la generación de cash en el transcurso corriente de su actividad? ¿Sigue una tendencia acorde con el beneficio neto contable? El efectivo es el oxígeno de las empresas. Sin caja pueden sobrevivir un tiempo, pero no indefinidamente.

- Comportamiento de la deuda. Los flujos de caja también nos dan información muy relevante sobre el endeudamiento de las empresas. ¿Crece o disminuye la deuda? ¿Se ha emitido o contraído deuda nueva? ¿Cómo se está amortizando? ¿Los gastos por intereses siguen un transcurso asumible por la cía o se está disparando a cotas peligrosas?

- Inversiones en capital o CapEx. Como inversores nos interesa conocer todas aquellas inversiones de capital que está realizando la empresa por tres razones. 1) Futura generación de caja 2) Diworsification. Si la empresa sigue una fuerte e irresponsable política de M&A esto se puede traducir una pérdida de valor futura 3) Capex de mantenimiento. Aquellas empresas que requieren fuertes inversiones de Capex para el desarrollo de su negocio habitual pueden perder más fácilmente sus ventajas competitivas.

- Retribución al accionista. ¿Cuánto cash se ha desembolsado para pagar dividendos en un ejercicio concreto? Los flujos de tesorería nos lo dicen específicamente.

- Recompra de acciones. Si la empresa tiene un programa de recompra de acciones podemos comprobar las magnitudes viendo sus salidas de efectivo.

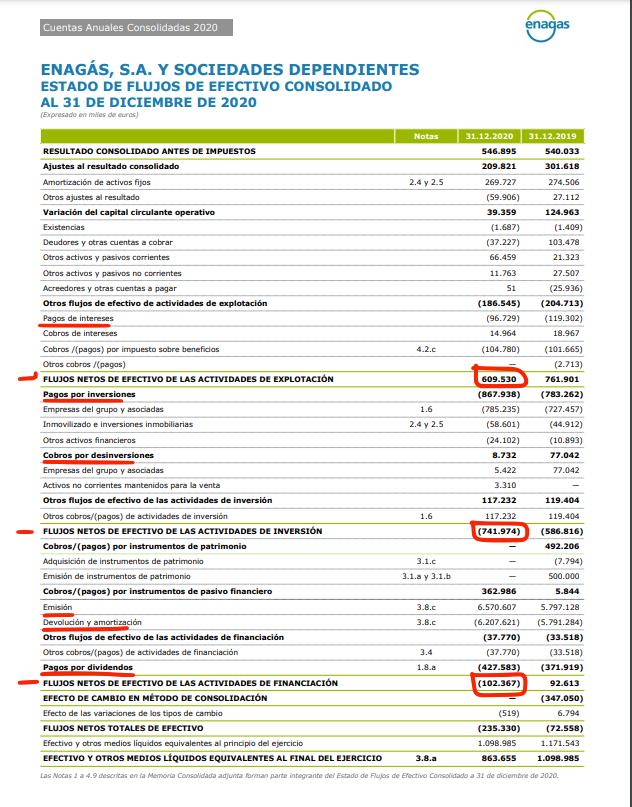

Veamos una radiografía de unos estados de flujo de efectivo para ver toda la información que podemos extraer de esta partida de los estados financieros.

Flujos de caja para el análisis y la valoración de empresas

«El flujo de caja, no los beneficios declarados, es lo que determina el valor a largo plazo».

William Thorndike

Como hemos comentado los flujos de tesorería tienen un especial interés para los inversores ya que proporcionan una información muy valiosa para la toma de decisiones. Veamos un método de valoración de empresas ampliamente utilizado + algunos ratios interesnates.

Descuento de Flujos de caja futuros

El flujo de caja descontado (DCF) es un método de valoración utilizado para estimar el valor de una inversión en función de sus flujos de caja futuros previstos. El análisis DCF intenta averiguar el valor de una inversión hoy, basándose en proyecciones de cuánto dinero generará en el futuro.

Si quieres aprender más sobre el DCF te recomiendo todo el contenido de Aswath Damodaran profesor de Stern School of Business at New York University y unas de las voces más respetadas en finanzas corporativas y valoración de compañías. Un buen punto de partida es su libro El pequeño libro de la valoración de empresas (Deusto).

Flujos de caja libre / Ventas

Un análisis muy interesante es ver la evolución de las ventas respecto al Free Cash Flow. ¿Cuánto dinero de los ingresos generados por las ventas pasa finalmente a quedarse como cash de libre disposición? Este ratio nos puede ayudar a entender si la empresa está mejorando sus márgenes y está subiendo más eficiente en el uso de su capital.

Flujos de caja libre / Ratio Capitalización bursátil

Otro ratio sencillo pero poderoso ratio es ver la capitalización bursátil de una empresa respecto a la generación de flujos de caja libre. Nos puede decir a vista de pájaro si una empresa se encuentra sobrevalorada o infravalorada en el mercado respecto a su generación de caja. Es de esperar que si una empresa consigue aumentar sus FCF se debería traducir una revaloración en Bolsa.

Flujos de caja libre / Capital invertido

A pesar de los flujos de caja son una métrica interesante para valorar una empresa a veces se quedan cortos si no os comparamos con el retorno del capital invertido o ROIC. Puede ser que una compañía genere flujos de caja positivos y crecientes en el tiempo pero requiera fuertes inversiones de capital. Este ratio nos dirá la eficiencia financiera del capital invertido. Es decir; cuántas inversiones pasan relativamente a convertirse en generación de caja.

Esto es todo por mi parte. Antes de irme me gustaría recomendarte esta colección de frases de grandes inversores relacionadas con los flujos de caja. Te darás cuenta de la importancia de la tesorería a la hora de elegir una inversión.

¡Espero que te haya servido útil y hayas aprendido! Para cualquier duda, sugerencia o inquietud te animo a dejar un comentario a continuación ⤵️