Un balance de situación (o Balance sheet) es el estado financiero más importante de una empresa. En este artículo veremos las partidas clave que lo componen (activos, pasivos y patrimonio neto) con su ecuación fundamental. Con un ejemplo aprenderemos a hacer un análisis vertical y horizontal del balance.

Los balance de situación consiste en una foto de la situación económica y financiera de un momento concreto de una empresa. Es la materia prima para poder realizar un análisis financiero.

Los números varían constantemente en la cuenta de resultados según la empresa va comprando, vendiendo y desarrollando su actividad. Sin embargo el balance es una imagen estática. Fija. Un flash.

Los balances (en inglés Balance sheet) es uno de los componentes imprescindibles de las cuentas anuales, las cuales están compuestas también por la Cuenta de Pérdidas y Ganancias, el Estado de Flujos de Efectivo, la Memoria o el Estado de Cambios en el Patrimonio.

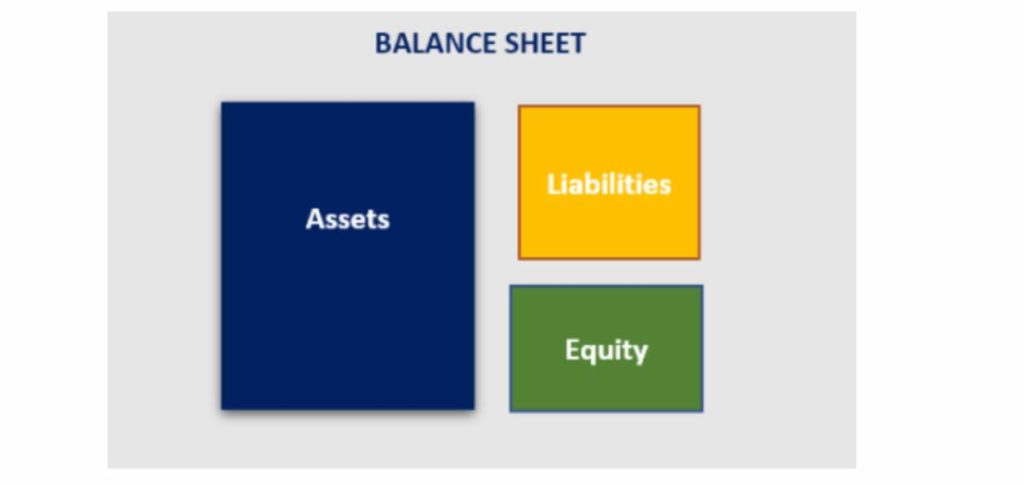

Básicamente un balance nos dice cómo gana dinero la empresa (los Activos que generan dinero) y cómo se financia para conseguirlo a largo plazo (los Pasivos que requieren de dinero). ¿Más pasivos que activos? Tiembla. Más activos que pasivos. Alégrate. Aunque esto es obviamente es más complejo cómo veremos a continuación.

Qué es un balance. En pocas palabras

El balance de situación nos dirá cuáles son los principales Activos de los que dispone la empresa (inmovilizado, tesorería, derechos de cobros con clientes, inversiones, mercancías…), sus Pasivos (deudas, obligaciones de pago con proveedores, Administración Pública…). Además, de las aportaciones que han realizado los accionistas o los resultados generados (Patrimonio neto)

Es comparativo. Son necesario dos ejercicios para poder comparar las variaciones (e.g.: 2020 vs 2019).

Es auditado para verificar la Estados financieros reflejen la imagen fiel. Los directivos pueden tener muchas veces incentivos a falsear las magnitudes.

Está ordenado según la liquidez de cada epígrafe.

Es arte. Cuando te acostumbres a leer balances disfrutarás de su organización, su capacidad de síntesis, su simplicidad. Verás más allá de los números.

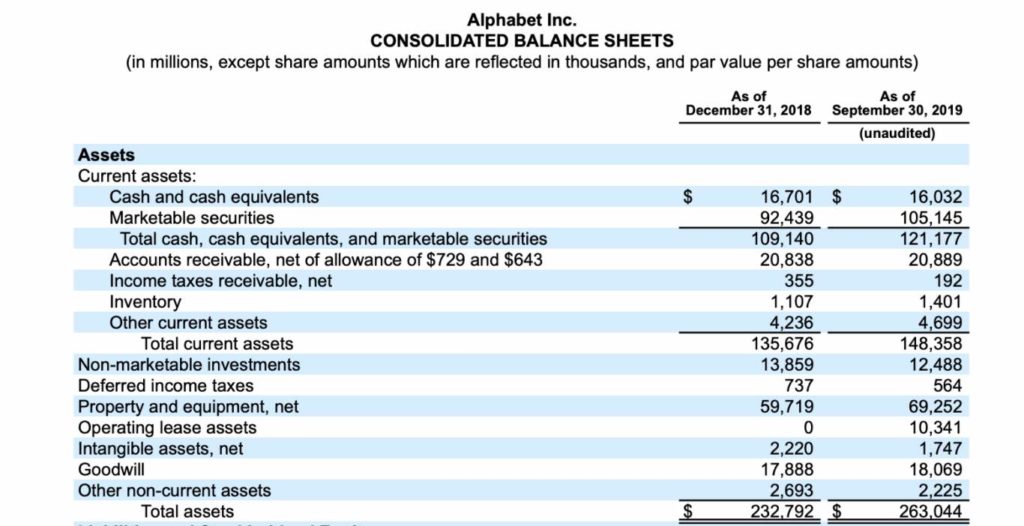

Son uniformes. A pesar de que existen algunas diferencias en la contabilidad entre estándares técnicos a nivel mundial (los principales son US GAAP, NIIF-IFRS), la mayoría de balances de situación a nivel mundial tienen una estructura parecida. Para nuestro ejemplo cogeremos una empresa de EEUU (Alphabet Inc), aunque la interpretación de los números será casi idéntica para una empresa basada en el PGC de España.

La ecuación fundamental de un balance es la siguiente:

Activos = Patrimonio Neto + Pasivos.

De lo que se deduce que Patrimonio Neto = Activos – Pasivos.

Como veremos a continuación el balance de situación se compone principalmente:

Activos — Activos no corrientes + Activos corrientes

Pasivos — Pasivos no corrientes + Pasivos corrientes

Patrimonio neto — Capital social + Reservas + Resultado del ejercicio.

Balance de situación desglosado por epígrafes

Ordenados según liquidez de debajo a arriba (cuentas más líquidas primero). En caso de estar en PGC el orden sería a la inversa.

¿Cómo leer Activos o Assets?

Los activos son cualquier partida que la empresa posee o espera obtener beneficios probables en el futuro. En otras palabras: derechos de cobro.

CURRENT ASSETS. (Activos a corto plazo. Estarán en el balance < 1 año).

- Cash and cash equivalents. Es la partida más líquida de la empresa con derechos de cobro con vencimientos a muy corto plazo (< 3 meses). En el caso de cash, no tiene ningún vencimiento. Es dinero del que la empresa puede disponer cuando lo desee.

- Marketable securities. Inversiones en el corto plazo que la empresa ha realizado. Pueden ser liquidadas rápidamente ya que se encuentran en mercados muy líquidos.

- Accounts receivable. Cuentas a cobrar de clientes. Es un activo ya que tenemos un derecho de cobro sobre las cuentas de clientes o por ventas realizadas a crédito. Tener demasiado saldo puede ser un indicio de que la empresa no está cobrando lo que debería.

- Inventories. Productos finalizados, productos semiterminados o materia prima. Dependerá del sector de actividad de la empresa. Si es una empresa manufacturera tendrá muchos inventories, si es de servicios probablemente ninguno.

- Prepaid expenses and accrued income. A veces la compañía realiza pagos sobre algo que se consume en períodos futuros o presta servicios sin recibir los ingresos. Estos derechos de cobro se contabilizarían aquí. La empresa tiene el derecho de cobrar ese dinero en el futuro.

NON-CURRENT ASSETS. (Activos a largo plazo. Se espera que estén > 1 año en el balance).

- Non marketeable investments. Inversiones que no se pueden liquidar fácilmente en los mercados.

- Property Plant & Equipment (PPE). Se trata del inmovilizado que la empresa posee para desarrollar su actividad. Como maquinaria, fábrica, oficinas u otro equipamiento. Restándole la Amortization/Depreciation obtenemos el valor neto al cierre contable.

- Intangible assets. Activos que no poseen naturaleza física. Pueden ser patentes, derechos exclusivos de explotación, una marca, coyrights o el fondo de comercio o goodwill (diferencia entre valor de compra y valor contable al comprar negocios externos)

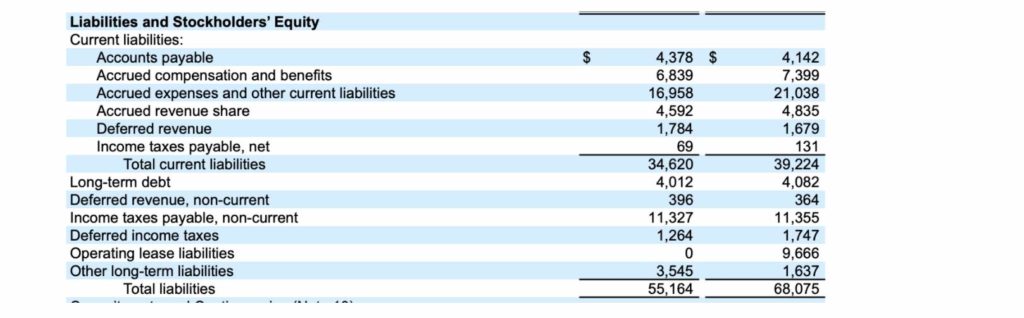

¿Cómo leer Pasivos o Liabilities?

Cantidad total de dinero que la empresa debe. Obligaciones de pago. Nos indica la estructura de financiación de la empresa, su apalancamiento y si está al corriente de pagos con acreedores.

CURRENT LIABILITIES.

Accounts payable. Cantidad de dinero que la empresa debe a sus proveedores por adquisición de bienes o prestación de servicios. La mayoría de sectores operan a crédito, por lo que en el momento de la fotografía del balance tienen un saldo acreedor.

Accrued expenses and other current liabilities. Deudas a corto plazo, ya sea con entidades bancarias, Administración Pública o proveedores/acreedores.

Deferred revenue. Lo opuesto a Acrrued income. Hemos recibido el pago de nuestros clientes sin haber prestado el servicio o vendido la mercancía. Pasivo u obligación de pago futura.

Current portion of long term debt. Deudas con vencimientos < 1 año.

NON-CURRENT LIABILITIES.

Long-term debt. Deudas con vencimientos > 1 año.

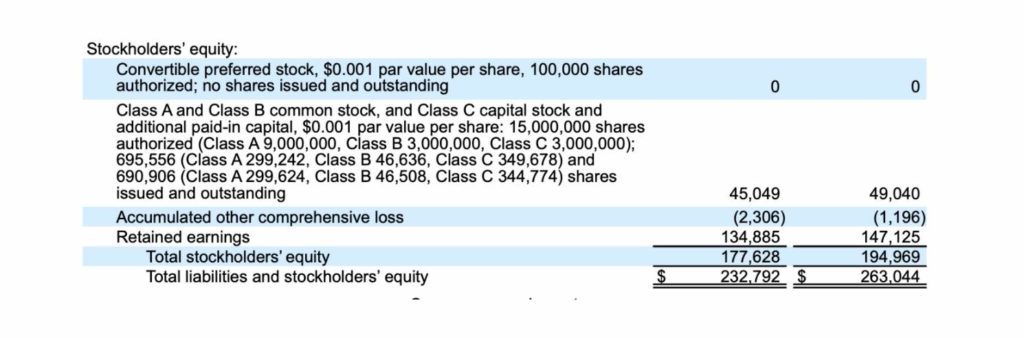

¿Cómo leer Patrimonio neto o Equity?

El patrimonio neto incluye las aportaciones que han realizado los socios para fundar, dirigir y mantener el negocio en marcha.

Capital social. Es el núcleo de capital de la empresa. En empresas grandes se suele diferenciar entre Common stock y Preferred stock. El segundo suele tener preferencia en el cobro de dividendos sobre el primero, mientras que el Common stock siempre tiene asociado los derechos de voto que otorgan el control de la empresa.

Retained earnings. Nos dice la cantidad total de ingresos que no se han repartido mediante dividendos. Se han quedado en la empresa para capitalizar y reinvertir en la propia empresa.

Cómo analizar un balance rápidamente

A vista de pájaro es interesante hacer estos dos análisis ágiles para hacernos una imagen financiera de la empresa que analicemos.

#1 – Análisis vertical de un balance de situación

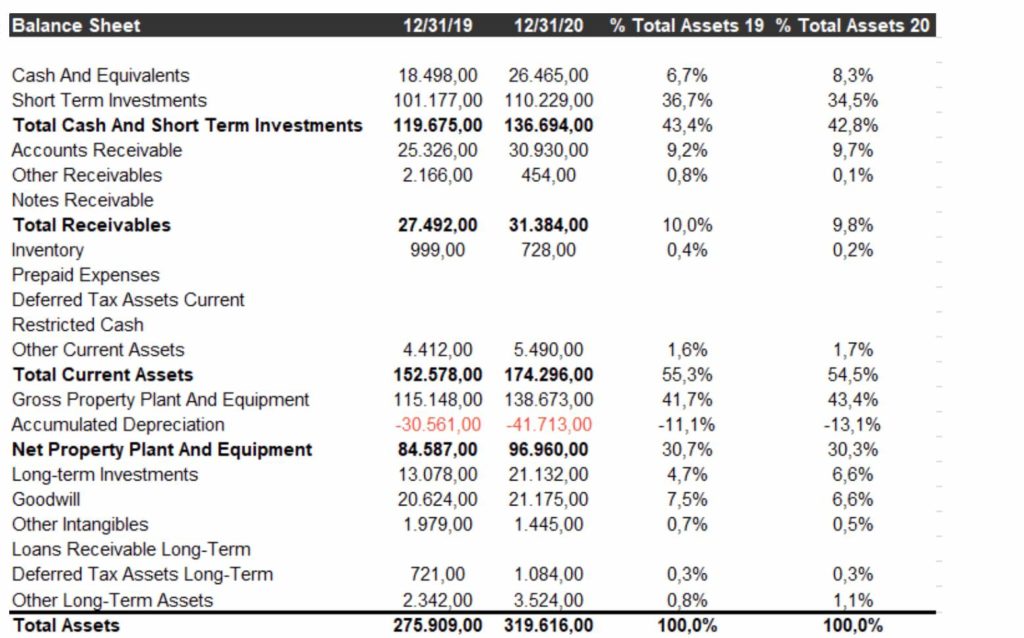

En el análisis vertical vemos todos los componentes del balance en proporción al total de activos. Cada epígrafe está representado como % de Total assets.

Podemos verlo mejor con el ejemplo Alphabet y un sencillo cálculo en Excel.

#2 – Análisis horizontal de un balance de situación

Para realizar un análisis horizontal de una empresa vemos los números en magnitudes abosolutas a lo largo del tiempo. De esta forma podremos ver tendencias y su evolución a lo largo del tiempo.

¿Está la empresa endeudándose por encima de sus posibilidades en los últimos años? ¿O tiene un programa de reducción de deuda?

¿Se está capitalizando o descapitalizando?

¿Sus activos fijos han aumentado?

¿Tiene problemas afrontando los pagos de los proveedores?

¿Estás buscando los balances de situación de una empresa cotizada?

Si quieréis jugar con los balances y extraer información para analizar os recomiendo la web TIKR.

Para ver qué está registrando cada cuenta en el PGC te recomiendo la web Plan General Contable.

Publiqué un artículo sobre cómo analizar la cuenta de resultados. Estoy seguro de que te gustará.

Felicitaciones por ese aporte, conocimiento sin divulgación es improductivo, me gustaría sobre estado de resultados y flujo de efectivo, hay material suficiente, pero la forma de su presentación es importante. Saludos y bendiciones

Hola Carlos.

Tengo pensado escribir posts similares sobre cuenta de pérdidas y ganancias (P&L), y sobre el Estado de flujo de efectivo. Stay tuned!

Carlos, te dejo el artículo de la cuenta de pérdidas y ganancias.

Espero que te sirva útil.