La inflación es el ladrón más silencioso y letal que existe.

De un forma inexorable y muchas veces casi imperceptible se va llevando poco a poco tus ahorros reduciendo tu poder adquisitivo y las cosas que puedes comprar con la misma cantidad de dinero.

Alguien está dándole un bocado a tus ahorros y tú ni siquiera te estás dando cuenta. ¿Se os ocurre una forma más sutil de robar a alguien?

Todo parece indicar que en los próximos años veremos mucha más inflación de la que hemos visto en los últimos decenios. Esto tiene su explicación. Cuando hay inflación hay ganadores y perdedores.

Para que no te pille desprevenido quiero hablarte al detalle de la inflación (qué es, tipos de inflación, las causas de su aparición, ejemplos ilustrativos…) para que entiendas sus efectos perniciosos y empieces la defensa financiera cuanto antes.

¿En qué activos tienes que invertir para protegerte? Continúa leyendo para averiguarlo.→

Qué es la inflación

El Banco Central Europeo a través de su página web nos da la siguiente definición de inflación:

En una economía de mercado los precios de los bienes y de los servicios están sujetos a cambios. Algunos aumentan y otros disminuyen. Se habla de inflación cuando se produce un aumento generalizado de los precios que no se limita a determinados artículos. Como resultado, pueden adquirirse menos bienes y servicios por cada euro, es decir, cada euro vale menos que antes.

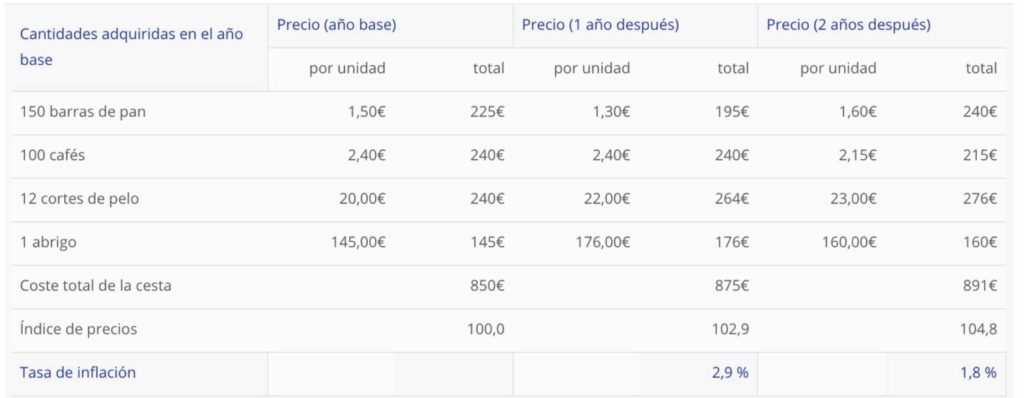

El mismo BCE nos da un ejemplo del cálculo de la inflación que nos ayudará a entenderlo mejor. Se coge una cesta de productos y se analiza la variación del precio interanual. La inflación refleja el porcentaje de esa variación de precios.

Hay distintos índices de precios que miden la inflación en zonas concretas. Los más conocidos son:

- Índice Armonizado de Precios de Consumo (IAPC). Mide la inflación de los precios de consumo en la zona del euro. Aplica la misma metodología en el cálculo para todos los países de la Unión Europea. Se publica por el EUROSTAT analizando la variación de 700 bienes y servicios.

- Índice de Precios de Consumo (IPC) o Consumer Price Index (CPI) en inglés. Mide el promedio que gasta un consumidor medio en un cesta de bienes estandarizada. El Institituo Nacional de Estadística también analiza la inflación en España realizando una encuesta continua de presupuestos domésticos. En la web del INE podremos encontrar una calculadora de inflación según el período que escojamos. En la web de la OECD puedes encontrar la inflación de cualquier país.

Así daña la inflación a tus ahorros

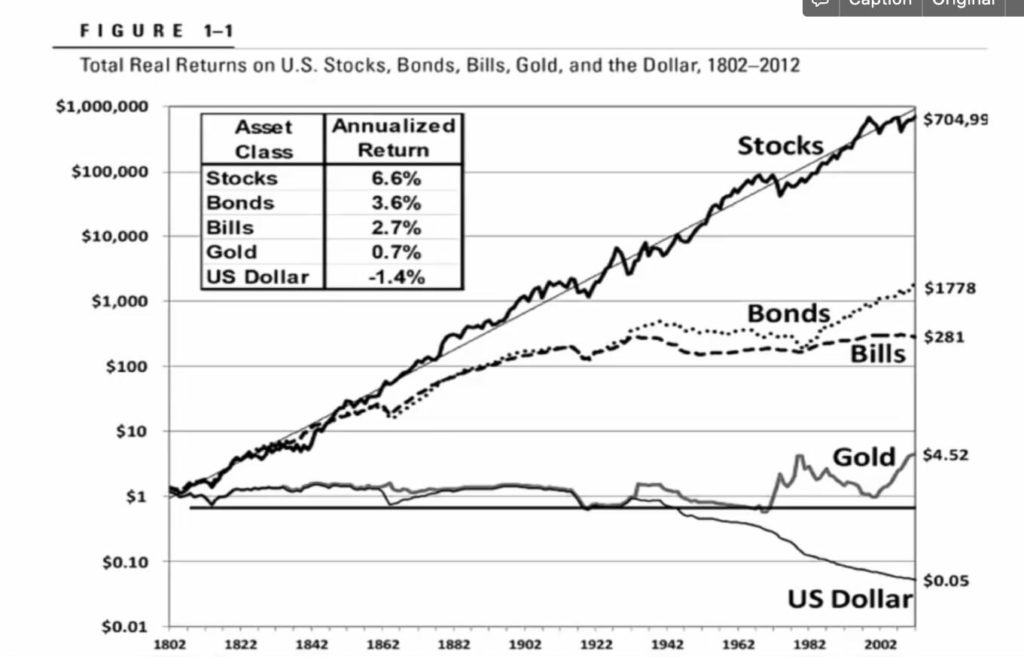

Para que veas visualmente cómo la inflación deteriora tu poder adquisitivo y el valor real de tus ahorros vamos a ver un gráfico que analiza la rentabilidad de distintas clases de activos de 1802 a 2012.

Como podemos apreciar 1 dólar al principio del período analizado se convierte en tan sólo $0.05 al final del mismo. Es decir; ha perdido más del 95% de su valor. Se ha evaporado por arte de magia.

Lo que es más ilustrativo es la rentabilidad compuesta anual de mantener el dólar. El retorno anual es -1.4%.

En otras palabras: si dejas tus ahorros largos períodos de tiempo en el banco de media estarás perdiendo un 1.4% anual.

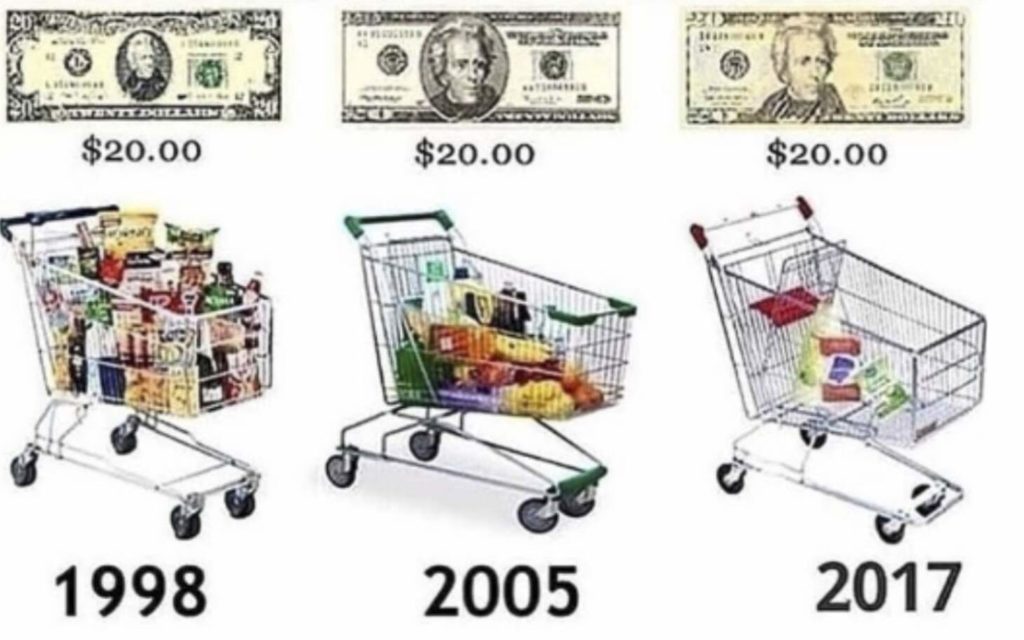

Otra forma más visual de ver el devastador efecto que provoca la inflación es ver la cesta de productos que puedes comprar con la misma cantidad de dinero. Estos son los bienes que podías comprar con los mismos $20 de 1998 a 2017. Aterrador, ¿verdad?

Tipos de inflación

Vamos a ponernos más técnicos. A pesar de que hay diversos tipos de inflación y los economistas se entretienen mucho poniéndole distintos nombres técnicos, voy a reformular los tipos de inflación de una forma simple según los intereses del inversor y el impacto en sus ahorros.

Deflación

Se trata de una inflación negativa. Los precios bajan y sube el poder adquisitivo. Los avances tecnológicos y los aumentos de la productividad son deflacionistas por naturaleza. Nos permiten consumir más cantidad de bienes pagando la misma cantidad de dinero. La deflación es muy poco frecuente en la actualidad.

❇️ Efecto en tus ahorros: positivo.

Inflación de activos

La inflación puede aparecer únicamente en activos específicos. Por ejemplo, el precio del petróleo se puede duplicar mientras que las viviendas de una ciudad pueden perder valor. Esto es lo que pasó en la crisis de 2007.

Como el precio de la energía y los alimentos suele ser mucho más volátiles a corto plazo se suelen excluir del cálculo del IPC. Es lo que se conoce como inflación subyacente.

⬜ Efecto en tus ahorros: depende.

Inflación controlada

Los Bancos Centrales persiguen mantener la inflación rozando ligeramente el 2%. Llamaremos este tipo de inflación controlada ya que se sigue manteniendo la estabilidad de precios deseada. A corto plazo es apenas perceptible para el ahorrador. A largo plazo, muy perjudicial como hemos visto en el gráfico anterior.

🔶 Efecto en tus ahorros: dañino a largo plazo.

Inflación descontrolada

La inflación descontrolada es aquella que supera el 2% anual. Si supera el 10% debería ser un fuerte motivo de alarma. En este caso 1/10 parte de tus ahorros se dilapidarían en cuestión de un año. En esta franja ya podemos llamar a la inflación monstruo devorador de ahorros.

🔴 Efecto en tus ahorros: altamente dañino.

Hiperinflación

El caso más catastrófico y triste de una inflación totalmente descontrolada es lo que se conoce como hiperinflación. En este caso la moneda se devalúa hasta tal punto que su valor real se aproxima a cero. Suele desencadenar fuertes crisis económicas.

Se conoce como hiperinflación cuando la inflación supera el 50% mensual. Esto ocurre cuando los Gobiernos imprimen dinero totalmente descontrolados.

Los ejemplos más conocidos son las tasas de inflación que alcanzó Alemania en 1920, Zimbabwe en la década de 2000, o más recientemente Venezuela.

🔴 🔴 Efecto en tus ahorros: catastrófico.

Causas de la inflación

Ludwig von Mises, uno de los mejores economistas de la historia, dejó más que claras las principales causas de la inflación:

Cuando un gobierno aumenta la cantidad de papel moneda, el resultado es que el poder adquisitivo de la unidad monetaria comienza a disminuir, y por lo tanto los precios aumentan. Esto se llama inflación.

La principal causa de que los bienes suban de precio es el aumento de la oferta monetaria; es decir; el dinero en circulación. Los gobernantes siempre tienen el incentivo de imprimir nuevo dinero para poder cumplir sus promesas electorales, destinarlo a fondos públicos o en los casos más fatales: para financiar la guerra a costa de las generaciones futuras.

El dinero en circulación es como una piscina de agua. Si llenas el área con más agua, el nivel subirá. Los que son más bajos ahora ya no podrán alcanzar con los pies.

El hechizo de la inflación es una de las grandes falacias de economía básica siempre presentes.

“La inflación es el único impuesto que pueden imponer los gobiernos sin legislación alguna.” Milton Friedman.

Un ejemplo ilustrativo.

Imagina una economía sencilla donde solo existan 3 personas (A=Gobernante, B y C) con 100€ cada una (300€ en total de la economía). De repente, A decide crear 50€ de la nada (A=150, B=100 y C=100). ¿Qué pasará? Primero la Persona A tendrá un beneficio temporal (podrá comprar bienes relativamente más baratos). Segundo, provocará que todos los bienes de la economía suban (inflación). Como B y C tienen ahora menos dinero relativamente su poder adquisitivo caerá. Hay ganadores y perdedores y su causa principal es la creación de nuevo dinero.

Después de todo lo que te he contado intenta ver el siguiente gráfico y no asustarte.

Esta viñeta de Hedeye ilustra a las mil maravillas la inflación latente y los tentáculos que intentan atrapar a todos los individuos de la economía mundial. Aunque no veas a la inflación no significa que no esté presente y preparando su inminente salida. Cuando aparece, la inflación pega ostias más rápido que Jackie Chan.

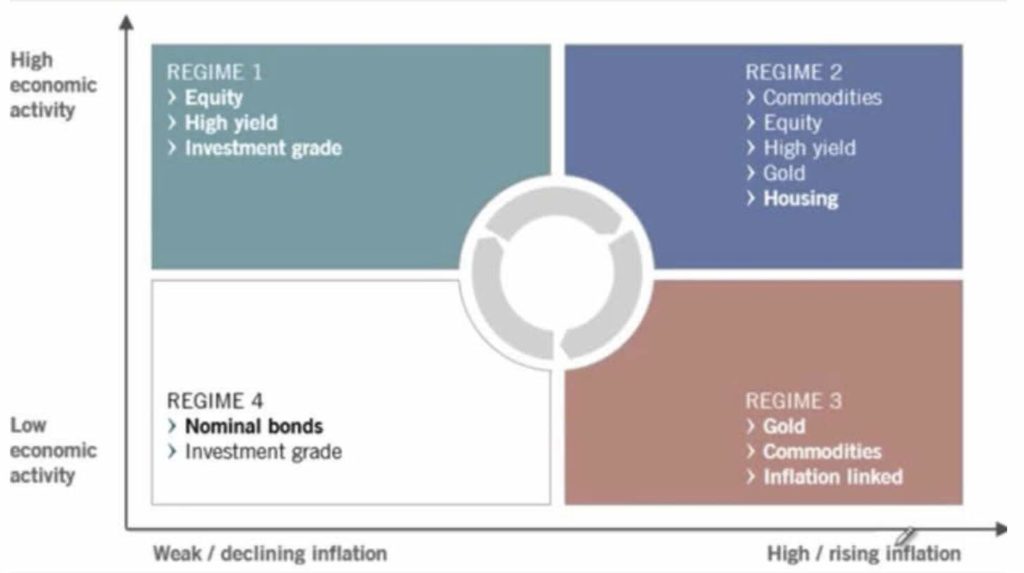

¿En qué invertir contra la inflación?

Vamos a lo práctico: proteger tu patrimonio en entornos inflacionistas. Si has sobrevivido leyendo hasta aquí, tus ahorros te lo agradecerán.

¿Cuáles son los mejores tipos de activos para invertir como protección frente a la inflación?

A continuación recopilo la clase de activos que mejor se han comportado históricamente en entornos con alta inflación. Para ello me baso en el estudio de Pictet Asset Management

Básicamente lo que tenemos que perseguir son los activos reales o hard assets. Bienes que son escasos, con una oferta limitada, difíciles de reproducir y cuyo valor intrínseco se ajuste con las subidas generalizadas de precios. De esta forma cuando los precios de todos los bienes suban, también suban estos activos.

Commodities

Las materias primas son los activos que más rápidamente absorben las subidas generalizadas de precios. Como hemos visto antes, la inflación suele producirse al principio en activos concretos (como el petróleo y los bienes inmuebles) para posteriormente trasladarse al resto de precios mediante un efecto dominó.

Las principales commodities son:

- Energía: petróleo crudo, gas natural, petróleo Brent…

- Minerales: cobre, plomo, hierro, plata, oro, aluminio, estaño, níquel…

- Agrícolas: maíz, azúcar, trigo, café, algodón, ganado, cacao, aceites, soja…

Comprar commodities es algo complicado ya que no operan en un mercado con la misma liquidez y facilidad de acceso que la Bolsa. Se suele operar en mercados específicos de commodities mediante contratos de futuros o al contado. El acceso está restringido a inversores especializados.

No obstante, una forma interesante de invertir en commodities en España es hacerlo a través del fondo Panda Agriculture & Water Fund, primer fondo agrícola creado en el mercado español.

Más información | Mormingstar | ISIN: ES0114633003 | Gastos corrientes: 1.98% | Broker recomendado: MyInvestor

Oro

El oro ha sido históricamente el activo refugio por excelencia.

Cuando la moneda de una nación se deprecia fuertemente sus ciudadanos tienen a utiliza oro u otra divisa más fuerte como medio de intercambio.

Y es que el oro ha conservado durante milenios la mayor parte de su poder adquisitivo al tratarse de un bien escaso, de naturaleza física y donde su oferta en el corto plazo se mantiene prácticamente inalterable en proporción al total del oro mundial.

Aunque es el oro no es la protección frente a la inflación definitiva. Cuando hay inflación, los bancos centrales suelen aumentar sus tipos de interés. Eso hace que el dinero se mueva hacia activos con mejores retornos, haciendo que la inversión en oro no sea rentable.

Principalmente hay dos formas de invertir en oro:

- Oro físico: lingotes de oro o monedas de oro.

- A través de un fondo de inversión que tengan empresas dedicadas al oro y que se puedan beneficiar de sus subidas.

- A través de un ETF. Los mejores en el mercado son Invesco Physical Gold ETC, Gold Bullion Securities ETC, WisdomTree Physical Gold, ETFS Physical Swiss Gold y iShares Physical Gold ETC.

Un buen libro para iniciarse en tema es Invertir en oro desde cero (Alejandro Álvarez). En él comenta los pros y contras de los distintos métodos de inversión en oro.

Una opción interesante podría ser el fondo Invesco Gold & Special Minerals Fund, el cual invierte en empresas dedicadas principalmente a la exploración, extracción, procesamiento, comercio e inversión en oro y otros metales preciosos, como la plata, el platino, el paladio y los diamantes.

Más información | Mormingstar | ISIN: LU0503253931 | Gastos corrientes: 2.44% | Broker recomendado: MyInvestor

Real Estate

Invertir en bienes inmuebles siempre es una buena elección para proteger nuestro poder adquisitivo.

Los inversores en Real Estate pueden obtener beneficios mediante dos vías: (1) Ingresos por arrendamiento (2) Plusvalías por la apreciación de los activos.

Normalmente los bienes raíces se ajustan a largo plazo con las subidas de la inflación. Mientras tanto se pueden explotar en régimen de alquiler para extraerle rendimiento.

Dos formas de hacerlo:

- Método tradicional. Comprar bienes immuebles a la vieja usanza. Requieren una gran inversión que se suele amortizar con deuda. Son activos poco volátiles. Puede ser una buena opción en entornos con tipos de interés muy bajos e incluso negativos. Requiere un mayor conocimiento del mercado inmobiliario en la zona del inmueble.

- A través de REITs o Socimis. Son la opción más interesante si quieres desembolsar un menor importe inicial, tener una cartera mundialmente diversificada con tan solo un producto de inversión o no quieres dedicarte a la administración del bien inmueble. Se pueden comprar a través de fondos indexados o ETFs.

En el segundo caso una buena alternativa a considerar: Amundi Index FTSE EPRA NAREIT Global.

Más información | Mormingstar | ISIN: LU1328852659 | Gastos corrientes: 0.34% | Broker recomendado: MyInvestor

Renta Variable

La inversión en acciones cuando se produce inflación no siempre es beneficiosa. Aunque por regla general, cuando hay inflación controlada la renta variable se suele comportar positivamente ya que aumenta el consumo y las perspectivas económicas.

Hay sectores que se comportan mejor que otros. Algunas empresas tendrán pérdidas mientras que otras puede que tengan más beneficios. Debemos recordar que la inflación pervierte toda la estructura productiva ya que los productores estarán ciegos con la asignación de precios.

Si invertimos en Renta Variable lo que tenemos que tener cuenta es si las empresas cotizadas serán capaces de absorber la subida de precios y trasladarla a sus clientes.

Históricamente los sectores defensivos son aquellos que mejor se han comportado con entornos inflacionistas.

Renta Fija

Si queremos optar por activos de renta fija que conserven nuestro poder adquisitivo intacto deberemos optar por los TIPS.

Los TIPs (en sus siglas en inglés Treasury Inflation-Protected Securities) son bonos cuyo cupón se ajusta a la inflación por lo tanto el inversor no perderá el poder de compra cuando se produzcan subidas generalizadas de precios.

Crypto

Una inversión alternativa que está tomando cada vez más fuerza son las cryptodivisas.

Pueden ser una opción interesante de diversificar nuestra cartera defensiva contra la inflación ya que cumple las características de un activo real (bienes escasos de difícil reproducción).

No me considero un experto en inversión en crytodivisas. Si tuviese que invertir solo lo haría en aquellas que tienen oferta limitada y no están controladas por una empresa que tenga incentivos de crear nuevas divisas.

Recordad que esto es un océano con muchas olas y es muy fácil dejarse llevar por los cantos de sirena del corto plazo. Mi consejo es que inviertas con mentalidad de largo plazo y siempre con sentido común.

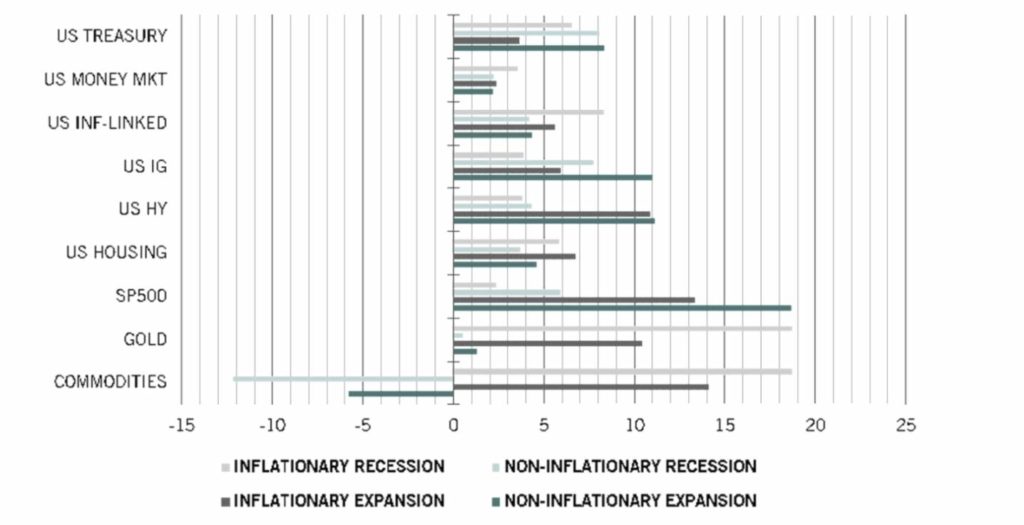

A continuación os muestro el cuadro resumen con los activos que mejor se han comportado en entornos inflacionistas:

Esto es todo por mi parte. Espero que te haya servido útil. No olvides dejar un comentario con tu opinión en el cuadro de comentarios a continuación. Aquí aprendemos todos.

Enhorabuena por el artículo. Muy didáctico y entretenido.

Saludos.

Muy bueno el articulo! Soy de Venezuela, hubiese querido leer esto hace 7 años… Saludos.

La única criptomoneda de oferta limitada y que no está controlada por nadie es Bitcoin