Si te pones a analizar una Socimi (Sociedad Anónima Cotizada de Inversión Inmobiliaria) es fácil perderse. Si haces un análisis tradicional del balance, la cuenta de PyG o el Flujo de Efectivo muchas veces parece que te faltan más datos. Es un caso de compañía muy concreto. Hay que coger la información con pinzas rizando el rizo. Merlin Properties, Colonial, Lar, Axiere o Hispania serán más fáciles de analizar financieramente si rediriges el láser a:

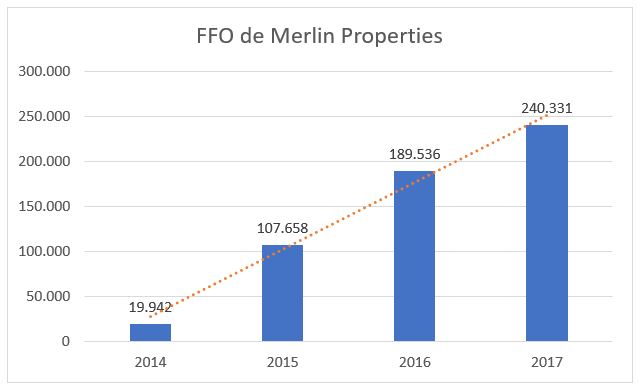

- FFO (Funds From Operations). Es quizás el indicador al que más atención deberemos prestarle. Se trata del flujo de capital que generan las rentas brutas de las inversiones inmobiliarias después de quitarle los gastos financieros, gastos de personal, incentivos, gastos no repercutidos a los inquilinos (como obras y reformas) y sumarle los ingresos financieros. Básicamente le tomamos el pulso al core del negocio. A el corazón de una Socimi.

- Cuenta 22- Inversiones Inmobiliarias. Para poder ver si la Socimi está destinando más fondos a incrementar las rentas. En esta cuenta tendremos una idea del total de activos inmobiliarios que posee la empresa. Digamos que son las vacas lecheras. Cuantas más tenga más ingresos obtendrá a la hora de ordeñar financieramente los activos.

- Endeudamiento. Poseer más activos financieros no siempre es un buen augurio. Debemos de comprobar cómo los ha financiado. ¿Ha incrementado más la deuda que las inversiones inmobiliarias? Mala señal. Significa que la empresa destina una gran parte de sus gastos al pago de intereses y esto básicamente es dinero a fondo perdido. Es interesante comprobar el ráting que tiene la empresa de las agencias de calificación de riesgo. Para una Socimi es esencial tener una buena calificación si quiere crecer. Si la evolución del FFO es su corazón, la deuda barata es el pulmón que le permite seguir respirando.

- FFO/Rentas Brutas. Un margen operativo que te dice a vista de pájaro cuánto capital se queda retenido mediante gastos y qué porcentaje pasa a ser un beneficio. Es la eficiencia de una Socimi.

- GAV (Gross Asset Value). La cuenta Inversiones Inmobiliarias se debe de contrastar siempre con el GAV. El GAV dice si los activos se aprecian o deprecian según el valor de tasación de un tasador externo. Durante la crisis financiera empresas como Metrovacesa se fueron al garete porque su valor de tasación cayó vertiginosamente. No siempre una Socimi obtiene ingresos mediante rentas, muchas veces también se dedica a comprar y vender activos inmobiliarios y a obtener plusvalías. Si su GAV baja, su riesgo aumenta y sus tipos de interés suben porque los prestamistas sospechan de su capacidad de pago y todo su negocio peligra. Es un modelo de negocio muy tranquilo pero hipersensible.

- Posibles riesgos del negocio. Deberíamos considerar el riesgo de crédito, la liquidez (con el ratio corriente) y sobretodo el riesgo de mercado y el de los tipos de interés. Pueden dañar seriamente el negocio en el futuro.

- Dividendos y tasa de rentabilidad anualizada. La tacañearía de la Socimi con el reparto de dividendos y su evolución en Bolsa

Si analizamos directamente la Cuenta de Pérdidas y Ganancias, en vez de los FFO puede ser que nos hagamos una idea equivocada. Imagina que un año la empresa vende activos inmobiliarios por 100 millones. Este ingreso pasa directamente a la cuenta de resultados y seguramente ese año, si la empresa no es muy grande, tenga un festín con champagne y cohetes. Pero el año siguiente dejará de cobrar esas rentas, y al otro año también. Por lo tanto analizar directamente la cuenta de resultados puede distorsionar el análisis del core del negocio (que es la obtención de rentas a partir de activos inmobiliarios).

En resumen invertir en una Socimi puede ser una opción realmente interesante cuando la economía está calmada con tipos de interés bajos. El mecanismo de generar caja consiste en la diferencia que le pagan los inquilinos por ocupar los inmuebles y lo que le cuesta financiarse a la Socimi. Gestionar inteligentemente unas pocas pero fuertes inversiones, y mantener a raya el coste de financiarse es la clave. Esconder tripa financiera para la operación bikini Real Estate y sacar pecho con grandes y consistentes FFO.