(Guía actualizada en septiembre de 2023)

¿Quieres invertir a través de un robo advisor?

Te cuento todo lo que necesitas saber.

Comparo los mayores gestores automatizados de España para ayudarte a elegir el mejor según tus circunstancias (Finizens vs Indexa Capital vs InbestMe vs MyInvestor) y te doy 10 consejos universales para sacarle el máximo rendimiento a tu dinero.

Los robo advisors se han convertido en una de las mejores formas

de invertir nuestro dinero. Sin tener ningún conocimiento de inversión ni dedicar nada

de tiempo nos ofrecerán una cartera de fondos indexados según nuestro perfil de

inversor con el cual pagarás menos comisiones, obteniendo por ello una rentabilidad

mayor que un gran número de alternativas más costosas e ineficientes.

Descubre cómo los robots pueden ser tus mejores amigos inversores.

- 📊 Comparativa mejores robo advisors en España (2023)

- 🤖 ¿Qué es un robo advisor?

- ✅ ¿Por qué invertir en un robo advisor?

- ➡️ Invertir en un robo advisor. 10 consejos y FAQs

- 🔃 Programa aportaciones periódicas

- 📈 Invierte en horizontes temporales largos

- 1️⃣ ¿Puedo perder todo mi dinero?

- 2️⃣ ¿Podré disponer del dinero cuando quiera?

- 3️⃣ ¿Tendré que pagar algún impuesto?

- 4️⃣ ¿Cuáles son las comisiones totales que pagaré?

- 5️⃣ ¿Qué es un fondo indexado?

- 6️⃣ ¿Qué fondos indexados componen los robo advisors?

- 7️⃣ ¿Comprar fondo indexado directamente Vs. invertir en robo advisors?

- 8️⃣ ¿Qué es un rebalanceo de carteras?

- 🔢 Principales robo advisors en España

- Comisiones detalladas roboadvisors

📊 Comparativa mejores robo advisors en España (2023)

| Seña de identidad | Comisiones decrecientes. Misma cartera de fondos sin importar patrimonio invertido | Primer robo advisor en España por activos bajo gestión: +1.800M.€ con más de 50 mil clientes. | Carteras de ETFs y fondos socialmente responsables. | Comisiones más bajas del mercado. Fondos indexados a la carta. |

| Gestoras comercializadas | Vanguard, BlackRock y Amundi | iShares (BlackRock) y Vanguard | BlackRock, Amundi, Lyxor, Vanguard y Deustche Bank | iShares (BlackRock), Vanguard y Fidelity |

| Buque insignia | Cartera de fondos indexados (Plan de Inversión) | Cartera de fondos | InbestMe Strategic FI | Carteras Indexadas Musicales |

| Comisiones totales | Máximo 0,63% (se reducen anualmente 0,02%) | Máximo 0,63% | Máximo 0,66% anual | Máximo: 0,447% anual |

| Número de perfiles de riesgo | 6 | 10 | 11 | 5 |

| Cantidad de fondos por cartera | Misma cartera de 15 fondos sin importar cantidad invertida | 2 fondos para importes <10.000€. 7 a 10 fondos hasta 100.000€. 9 a 12 fondos >100.000€ | 2 fondos para patrimonio invertido < 5.000€. 13 fondos para > 10.000€ | De 7 a 9 fondos según perfil riesgo |

| Rebalanceos | Anual + Variación relativa > 20% | Diferencias > 1,5% o 1,25% según patrimonio invertido | – | Sistemáticos, según evolución mercado |

| Planes de pensiones | ✔ | ✔ | ✔ | ✔ |

| Mínimo de inversión | 1.000€ | 3.000€ | 1.000€ | 150€ |

| Promoción vigente | 12.000€ sin comisión de gestión | 10.000€ sin comisión de gestión | 50€ de regalo + 10.000€ sin comisión de gestión | 20.000€ sin comisiones de gestión + Hasta 300€ de regalo |

| Link con promoción activada | ➡️ Acceder al test | ➡️ Acceder al test | ➡️ Acceder al test | ➡️ Acceder al test |

🤖 ¿Qué es un robo advisor?

Los robo advisors según Investopedia, son «plataformas digitales que ofrecen servicios de asesoramiento financiero automatizado dirigido por algoritmos informáticos con muy poca o ninguna supervisión humana.»

Un robo advisor te realiza una serie de preguntas para conocer tu situación financiera actual, tu perfil de riesgo y tus metas financieras. A partir de estos datos traza un plan de inversión adaptado a tus necesidades el cual intenta maximizar la dupla rentabilidad/riesgo invirtiendo en fondos indexados.

Los robo advisors nacieron en 2008 Estados Unidos a través de Betterment. A día de hoy juegan un papel cada vez más importante en la industria de la gestión de activos, gestionando miles de millones de euros y quitándole a diario cuota de mercado a los tradicionales bancos. Ofrecen un servicio de gestión de inversiones de gran calidad para pequeños y grandes patrimonios.

✅ ¿Por qué invertir en un robo advisor?

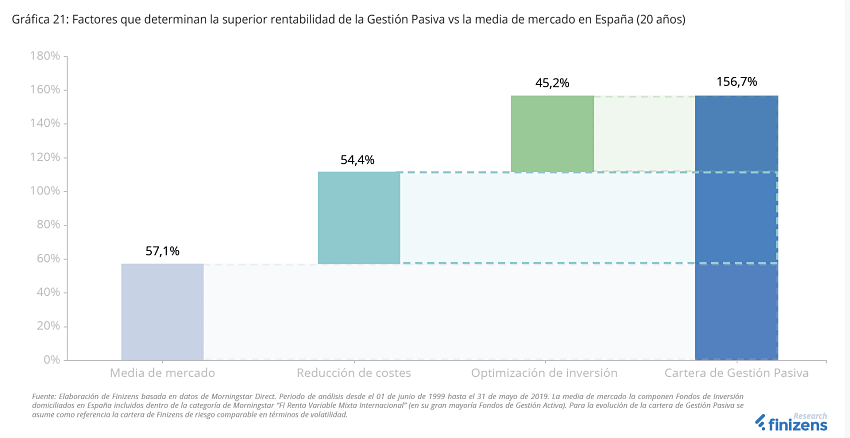

- Notable rentabilidad a largo plazo. Estudios empíricos (SPIVA, Morningstar, Pablo Fernández) han demostrado que a largo plazo los fondos indexados presentes en las carteras de robo advisors superan a la mayoría de fondos de inversión de gestión activa.

- Comisiones reducidas y trasparentes. Todos los robo advisors desglosan al detalle todos sus costes financieros y no te cobran ningún gasto oculto. Ahorrarás hasta un 85% en comisiones en comparación con los productos que suelen comercializar en tu banco.

- Carteras personalizadas. Tendrás una cartera adaptada a tu apetito de riesgo. Si eres más adverso al riesgo tendrás más Renta Fija. Si toleras más las caídas corotplacistas a cambio de más rentabilidad en el largo plazo, tendrás más Renta Variable. Gracias al uso de algoritmos informáticos una persona que invierta 1.000€ tendrá una cartera muy parecida a otra que invierta un millón.

- Automatización y sencillez. Tu cartera de inversión funciona en piloto automático. Una vez realizado el test inicial, se realizan los rebalanceos periódicos de forma automática para ajustar la composición de los fondos indexados a tu perfil de riesgo. No necesitarás tener ningún conocimiento de inversión para tener uno de los mejores productos del mercado. Tampoco necesitarás dedicarle nada de tu apreciado tiempo.

- Proceso de alta 100% online. No tendrás que hacer colas en un banco ya que podrás realizar todas las gestiones a través de Internet. Sólo tardarás 2-3 días a completar el alta.

- Seguridad y confianza. Los robo advisors que recomendamos en esta guía están supervisados y aprobados por la Comisión Nacional del Mercado de Valores (CNMV), son auditados por empresas de total confianza y tienen la garantía del fondo FOGAIN que cubre hasta 100.000€.

➡️ Invertir en un robo advisor. 10 consejos y FAQs

«No necesitas ser brillante. Sólo ser un poco más listo de media que los demás y hacerlo durante un período largo de tiempo.» —Charlie Munger

¿Tienes dudas de cómo empezar a invertir en un robo advisor? Con estos 2 consejos universales y las 8 preguntas que me suelen hacer con más frecuencia tendrás el robo advisor starter pack con todo lo que necesitas saber.

🔃 Programa aportaciones periódicas

«El principal problema de un inversor, e incluso su peor enemigo, es probablemente él mismo.» —Benjamin Graham.

Excusas o pereza para no invertir un mes, pánico cuando se producen bajadas, codicia en las subidas… Tú eres tu peor enemigo. Mi consejo es que programes una aportación mensual a principio de mes para que se transfiera automáticamente al robo advisor. Es mejor que inviertas una cantidad pequeña todos los meses, que mucho únicamente un mes. La consistencia es clave para construir un patrimonio. No hay atajos ni excusas que valgan.

📈 Invierte en horizontes temporales largos

“Mister Market es un esquizofrénico en el corto plazo, pero recupera su cordura en el largo plazo.” —Benjamin Graham.

Time on the market > Timing the market.

Conforme más años estés invertido, más posibilidades tendrás de obtener una mayor rentabilidad. Mi recomendación es que estés mínimo 5 años invertido, idealmente en un período superior a 10 años. Así te beneficiarás en todo su esplendor de la capitalización compuesta (tus inversiones crecen exponencialmente conforme pasa el tiempo) y del coste medio ponderado (con aportaciones periódicas, la rentabilidad tiende a regularse en el largo plazo).

1️⃣ ¿Puedo perder todo mi dinero?

Es virtualmente imposible. Se debería producir un ataque extraterrestre, un apocalípsis zombie o el fin del mundo. En cuyos casos el dinero te importaría poco. Estás invertido en un sólo producto financiero en las mayores de empresas del mundo a través de miles de posiciones que contemplan distintas clases de activos, regiones del mundo y divisas. Para perderlo todo tendrían que irse todas a la bancarrota la vez.

Lo que sí se producirán a largo de tu vida como inversor son correcciones del mercado. Por ejemplo en el Covid algunas carteras de robo-advisors cayeron un 30%. Mi consejo es que no vendas y aguantes el tirón. A largo plazo acaba recuperándose y subiendo. Las caídas son temporales.

2️⃣ ¿Podré disponer del dinero cuando quiera?

Por supuesto que sí. Podrás recuperar tu dinero cuando quieras. No hay un período mínimo de inversión ni ningún impedimento para retirar tus inversiones cuando te plazca. También podrás realizar traspasos a otro fondo si con el tiempo decides que hay alternativas mejores.

3️⃣ ¿Tendré que pagar algún impuesto?

Desgraciadamente, sí. Aunque únicamente tributarás en el IRPF por las plusvalías obtenidas no por la cantidad total invertida. Para ganancias menores de 6.000€ se aplica el 19%, entre 6.000 y 50.000€ el 21% y para superiores a 50.000€ el 23%. Recuerda: sólo pagarás en el momento de retirar el dinero. Mientras esté invertido no tendrás que pagar ningún impuesto.

Los traspasos a otro fondo están exentos de tributación.

¿Mi consejo? Deja el dinero el mayor tiempo invertido y no lo toques. Cada vez que lo mueves pagas impuestos y comisiones que dilapidan la rentabilidad.

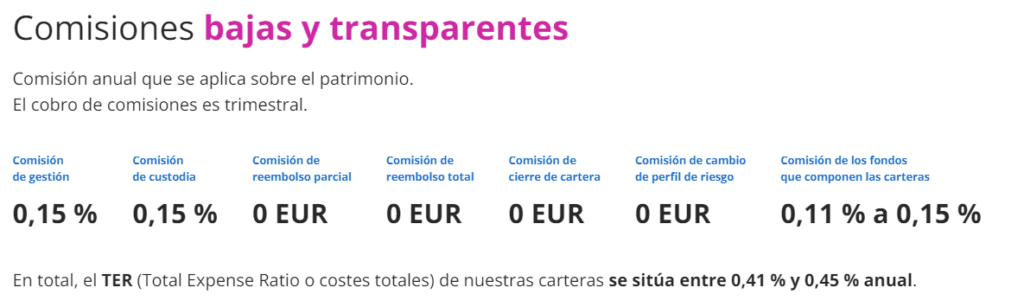

4️⃣ ¿Cuáles son las comisiones totales que pagaré?

«La inversión es la única industria en la que cuanto más pagas por lo que quieres, menos probable es que lo consigas.» —Jack Bogle

Para ganar dinero con la Bolsa es clave entender los costes financieros que pagarás y reducirlos al máximo. En concreto, estas son las comisiones que encontrarás en los robo advisors.

- Comisión de gestión. Son los honorarios que se lleva el robo advisor por elegir la mejor combinación de activos por ti.

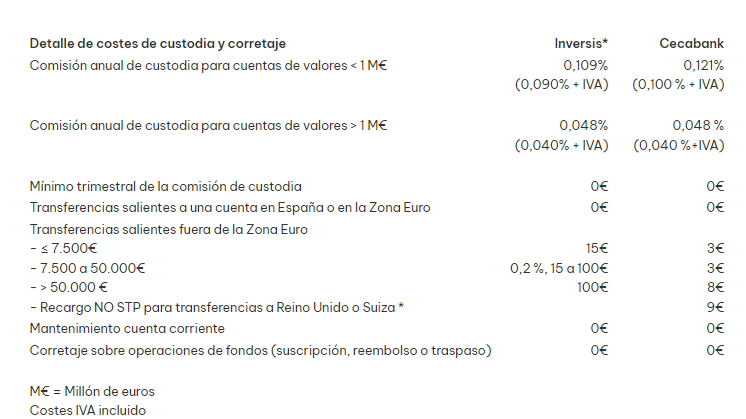

- Comisión de depositaría, custodia o corretaje. Son los gastos que se lleva Banco Inversis o Cecabank por el servicio de custodio de valores.

- Gastos corrientes de los productos financieros. Los robo advisors invierten en fondos indexados de gestoras como Vanguard, BlackRock o Amundi que tienen un coste para el roboadvisor. Estos gastos son repercutidos al cliente.

📝 En la tabla comparativa de arriba encontrarás cada una de estas tres comisiones para cada uno de los robo advisors analizados.

5️⃣ ¿Qué es un fondo indexado?

Para invertir en un roboadvisor y dormir plácidamente por las noches es de vital importancia saber dónde estás invirtiendo.

Los robo advisors invierten en una cesta de fondos indexados tanto de Renta Variable (acciones) como Renta Fija (bonos o Letras del Tesoro) que engloba todas economías desarrolladas y países emergentes.

Un fondo indexado es un fondo que invierte en índices bursátiles. Un índice bursátil engloba las mayores empresas de un país. Por ejemplo el S&P 500, el principal selectivo de EE.UU, engloba las mayores 500 empresas estadounidenses por capitalización bursátil.

A largo plazo los índices bursátiles siempre suben ya que en su precio se refleja el desarrollo económico de la Humanidad.

6️⃣ ¿Qué fondos indexados componen los robo advisors?

Los robo advisors te crearán una cartera de fondos indexados de distintas comercializadoras (Vanguard, iShares y Amundi) compuesta mayoritariamente por los siguientes índices bursátiles:

- S&P 500. Las 500 empresas más grandes de Estados Unidos por capitalización bursátil.

- MSCI World Index. Un fondo compuesto por más de 1.600 constituyentes de 23 países desarrollados.

- MSCI Europe Index. Las 437 empresas europeas más grandes de 15 países distintos. Principalmente Reino Unido, Francia, Alemania, Suiza y Holanda.

- MSCI Emerging Markets. Unas 1.000 compañías de 26 economías en desarrollo (América, EMEA y Asia)

- Barclays Global Bond Index. Bonos gubernamentales y de empresas globales.

- Barclays Euro-Aggregate Bonds. Letras del Tesoro de gobiernos europeos.

- Barclays Euro-Aggregate Corporate. Bonos corporativos de empresas europeas.

Lectura recomendada: Las 7 carteras indexadas más conocidas para construir tu cesta de fondos indexados manualmente.

7️⃣ ¿Comprar fondo indexado directamente Vs. invertir en robo advisors?

El clásico dilema del inversor indexado.

Los robo advisors son como pedir un menú en un restaurante sabiendo que lo que pidas te va a gustar. Invertir en un fondo indexado directamente es como pedir a la carta. Requiere algo de experiencia y deberás asumir que los errores que cometas son por tu elección.

Dos opciones:

- Quieres olvidarte absolutamente de la inversión y tener la confianza de que un experto en gestión de carteras elija la mejor combinación de fondos indexados por ti: elige un robo advisor.

- Quieres ahorrarte las comisiones de gestión: invierte en directamente en fondos indexados.

Mi recomendación si estás empezando es que inviertas en robo advisors. No tendrás que realizar mantenimiento (rebalanceo de cartera) ni saber absolutamente nada. Todo se gestiona automáticamente.

8️⃣ ¿Qué es un rebalanceo de carteras?

Según tus circunstancias personales (edad, situación financiera, apetito de riesgo, experiencia previa…) tendrás una distinta ponderación de activos de Renta Fija (poco o riesgo nulo) y Renta Variable (más arriesgados y volátiles, pero más rentables).

Dos ejemplos ilustrativos:

- Conforme se acerque tu edad de jubilación te interesa tener la mayor cantidad invertida en Renta Fija ya que necesitarás disponer de ese dinero en el corto plazo. Quieres tener los mínimos sustos posibles.

- Si eres joven y quieres obtener la máxima revalorización en el largo plazo debes tener prácticamente todo en Renta Variable. Soportas más volatilidad hoy para obtener más rentabilidad mañana.

El rebalanceo de carteras consiste simplemente en ajustar la ponderación de activos a la ponderación perseguida ya que con el tiempo se producen variaciones y desajustes. Para ello se compran los activos infravalorados y se venden los sobrevalorados.

¿Tienes otra duda que te gustaría resolver? Déjala en los comentarios. ⤵️

🔢 Principales robo advisors en España

Finizens

Finizens es uno de los gestores automatizados de inversiones con más clientes en España. Cuenta con más de 20.000 clientes que confían en sus servicios. Además, Finizens es de los únicos roboadvisors rentables en el mundo.

Fue fundado por 2015 por Giorgio Semenzato, Felipe Moreno, Martín Huete, Alfonso de León y Francisco Velázquez a través de Axon Partners Group. Cuenta con Kevin Koh, CFA como Head of Asset Allocation & Research.

Gracias a la novedosa iniciativa Tú por delante cada año, sin hacer ni nada ni solicitarlo, te bajarán un 0,02% las comisiones de gestión. Un incentivo para alinear inversores a largo plazo.

Destaca también su servicio más exclusivo Finizens Premium para patrimonios de más de 100.000€ y la presencia de fondos inmobiliarios y oro en sus carteras. Tiene también planes de pensiones y planes de ahorro.

Para más información detallada sobre todos los productos que ofrece Finizens junto con la información legal, accede a su web finizens.com.

Indexa Capital

Indexa Capital es el mayor robo advisor de España por activos bajo gestión. En total gestiona más de 1.800 millones de euros a través de 50.000 clientes. Crece a un ritmo de 26 millones por mes. Cifras nada desdeñables y que dan más confianza a futuros inversores.

Fue fundado en 2015 por François Derbaix, Unai Asenjo y Ramón Blanco (Bewater Funds). Entre sus productos destacan su cartera de fondos indexados, planes de pensiones y planes EPSV.

InbestMe

Otra robo advisor muy interesante para invertir nuestro dinero es InbestMe. InbestMe es un gestor automatizado creado por Jordi Mercader en 2017, un ex directivo de Burberry. Su nacimiento es bastante curioso. Nació con el objetivo de invertir los ahorros de su hija ya que no encontró mejores alternativas en España.

A parte de ofrecer una cartera de fondos indexados como los otro robo advisor, InbestMe quiere diferenciarse ofreciendo un mayor abanico de inversión. Destaca su cartera de fondos de inversiones socialmente responsables (ISR), fondos de filosofía de inversión Value y carteras de ETFs. También dispone de planes de pensiones en los cuales te podrás beneficiar de la bonificación fiscal.

MyInvestor

MyInvestor ha sido el último en unirse al campo de batalla para ser el mejor robo advisor del mercado. Se trata de un neobanco de inversión creado por Anbank, El Corte Inglés y distintas family offices.

Cuenta con sus Carteras Musicales, las cuales según nuestro ritmo inversor (Clásica, Pop, Indice, Rock y Heavy Metal) nos elegirán la mejor combinación de fondos indexados. Para que tus ahorros vayan creciendo automáticamente al compás de la buena música.

No solo eso, MyInvestor es la mejor forma de comprar fondos indexados actualmente en España. Puedes comprar fondos Vanguard, BlackRock y Amundi desde 0,10%. Además cuenta en su catálogo con casi todos los fondos de gestión activa, planes de pensiones y cuenta de ahorro remunerada al 1% TAE.

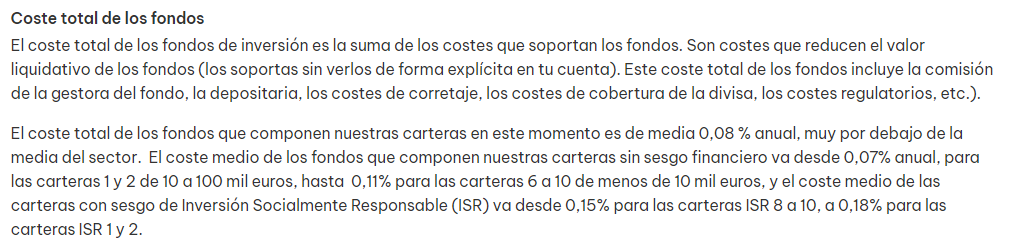

💸 Comisiones totales roboadvisors

La parte más importante cuando seleccionamos un gestor automatizado de inversiones son las comisiones.

Nadie quiere pagar de más.

Cuando invertimos a largo plazo pagar unas décimas más de comisión se puede notar.

A continuación adjunto las comisiones totales detalladas de Indexa Capital, Finizens, MyInvestor e Inbestme.

Las comisiones de gestión, las de depositaria, así como los costes de los fondos en cartera.

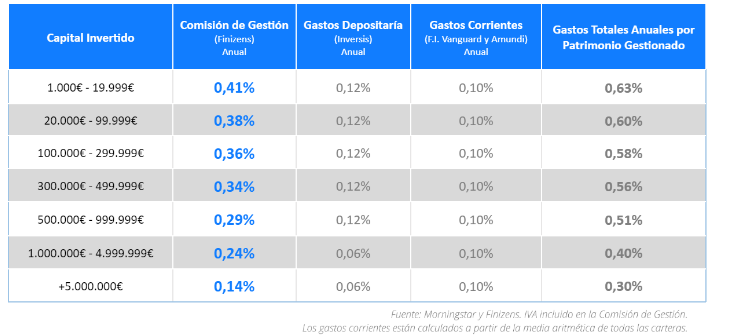

Finizens

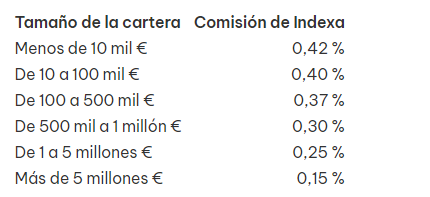

Indexa Capital

Comisiones de gestión:

Comisiones de custodia Inversis y Cecabank:

Comisiones de los fondos indexados:

MyInvestor

InbestMe

Hola. Es una maravilla esto de los robo advisors.

Cuál es la mínima cantidad para empezar y qué robo advisor recomiendas?

La mayoría de ellos se puede empezar a invertir en un rango de 1.000-3.000 euros.

La cantidad mínima es de 1.000€.

La verdad es que recomiendo todos los roboadvisors ya que tienen características muy similares. Personalmente utilizo Finizens con el Plan de Inversión e Indexa Capital para los planes de pensiones.

Buenas tardes,

De los 4 robo advisors, cuál es la más rentable?

Hola Marisa,

Gracias por comentar!

La rentabilidad de cada uno dependerá de muchos factores. A destacar: el perfil de riesgo que elijas (si eliges uno más arriesgado con más Renta Variable podrás obtener una mayor rentabilidad aunque soportando más volatilidad). Aunque es imposible de predecir.

Mi consejo es que hagas la simulación en cada uno. Allí tendrás una estimación de la rentabilidad que podrás obtener según tu perfil en el futuro.

¡Espero haberte ayudado!

Jordi

Hola. Te he escuchado en Nudismo Financiero de Balio y me pareces muy honesto. Por qué el plan de pensiones en Indexa? Y las demás inversiones en Finizens y MyInvestor? Yo he abierto un cuenta en MyInvestor y había pensado contratar todo con ellos. Qué opinas?

Hola Francisco.

Todas las opciones que comentas son interesantes. Creo que es difícil poner una por encima de otra. Como robo advisor creo que tiene un valor añadido Finizens e Indexa ya que tienen un track record y experiencia más amplia. Además, son únicamente roboadvisors. Pero MyInvestor lo compensa con unas comisiones más bajas. Para gustos, los colores.

En MyInvestor sin duda merece la pena los fondos indexados y fondos de inversión a la carta. Ahora mismo no tiene competidor en esta área.

Espero haberte ayudado! Cualquier cosa me dices.